Turpinot iepriekš uzsākto tēmu, šajā rakstā – par ieviesto “grūti novērtējamo nemateriālo aktīvu” koncepciju un ar nemateriāliem aktīviem saistītu tiesas lietu.

Attīstoties jauniem precedentiem, atbildīgās iestādes arvien biežāk izvērtē sastopamos nemateriālo aktīvu darījumu riskus, kā arī izstrādā vadlīnijas un ieteikumus, kas nodokļu administrācijām palīdzēs identificēt potenciāli riskantus saistīto pušu darījumus un nodokļu maksātājiem – nepieļaut kļūdas, veidojot jaunas struktūras un īstenojot jaunus darījumus.

2018. gada jūnijā ESAO publicēja nodokļa bāzes erozijas un peļņas novirzīšanas 8. rīcības plānu jeb vadlīnijas nodokļu administrācijām grūti novērtējamo nemateriālo aktīvu pieejas piemērošanā.

Termins “grūti novērtējami nemateriālie aktīvi” attiecas uz nemateriāliem aktīviem vai tiesībām uz šādiem aktīviem, attiecībā uz kuriem to nodošanas vai izmantošanas tiesību piešķiršanas laikā starp saistītiem uzņēmumiem nav ticamu salīdzināmu datu, un darījuma noslēgšanas brīdī nākotnes naudas plūsmu vai ienākumu prognozes, kas sagaidāmas no nemateriālā aktīva, vai pieņēmumi, kas izmantoti nemateriālā aktīva novērtēšanā, ir ļoti neskaidri, tāpēc darījuma brīdī ir grūti paredzēt nemateriālā aktīva galīgo panākumu līmeni.

Tie varētu iekļaut nemateriālos aktīvus, kas –

Ar grūti novērtējamu nemateriālo aktīvu saistīts risks rodas, piemēram, kad uzņēmums nodod nemateriālo aktīvu agrīnā izstrādes stadijā saistītam uzņēmumam, nosaka atlīdzību, kas neatspoguļo nemateriālā aktīva vērtību nodošanas brīdī, un vēlāk apgalvo, ka nemateriālā aktīva nodošanas brīdī nebija iespējams ar pilnīgu pārliecību prognozēt tā panākumus. Tāpēc nodokļu maksātājs apgalvo, ka atšķirība starp nemateriālā aktīva ex ante un ex post vērtību ir attiecināma uz labvēlīgākām tendencēm, nekā bija paredzēts.

Pēdējo desmit gadu laikā arvien biežāk dzirdamas tiesu lietas, kas attiecas uz darījumiem ar nemateriāliem aktīviem. Zināms, ka nodokļa uzrēķini var būt apjomīgi, tāpēc vērts pievērst uzmanību darījumiem, kuros figurē nemateriālie aktīvi.

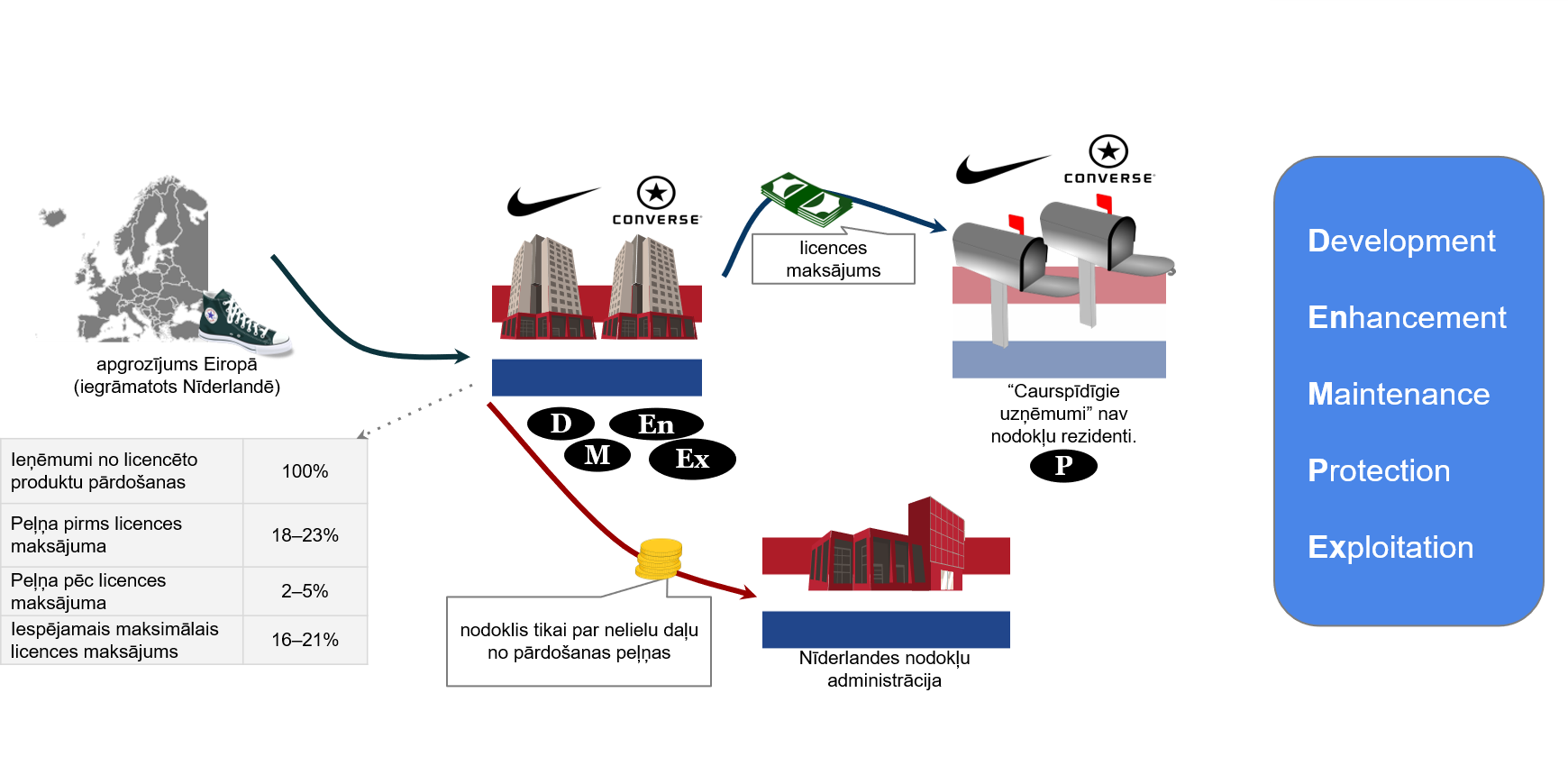

Turpmāk aplūkosim Nike/Converse tiesas lietu, kurā licences maksājums par nemateriālo aktīvu izmantošanas tiesību piešķiršanu tika izmantots kā līdzeklis peļņas novirzīšanai.

Nike ir ASV dibināta uzņēmumu grupa, kurā kopš 2000. gadu sākuma ietilpst arī Converse grupa. Grupa ir izveidojusi struktūru arī Eiropā, kurai pieder vairāki Nīderlandes uzņēmumi, t.sk. šajā lietā iesaistītie divi Nike grupas uzņēmumi Nīderlandē: Nike un Converse. Uzņēmumi veic vairumtirdzniecības izplatītāja funkcijas, proti, produkta dizainu, pārdošanu, cenu politikas noteikšanu, krājumu pārvaldību, klientu servisu un mārketingu Eiropas tirgū. Abos uzņēmumos strādā vairāk nekā 1000 darbinieku. Izvērtējot uzņēmumu aktivitātes pēc iepriekšējā rakstā minētās DEMPE koncepcijas, vairumtirdzniecības uzņēmumi iesaistījās četru ar nemateriālo aktīvu izstrādi saistīto DEMPE funkciju izpildē: izstrāde (development), uzlabošana (enhancement), uzturēšana (maintenance) un izmantošana (exploitation). Abi uzņēmumi ir ieguvuši licences preču zīmju un patentu izmantošanai Nike un Converse produktiem Eiropas reģionā, par ko tiek maksāta licences maksa.

Licences devēji un maksas saņēmēji ir divi citi grupas uzņēmumi Nīderlandē, kam pieder preču zīmes un patenti Eiropas reģionā. Izvērtējot šo uzņēmumu aktivitātes pēc DEMPE, nemateriālo aktīvu īpašnieki iesaistījās tikai vienas DEMPE funkcijas izpildē, kura ir saistīta ar nemateriālā aktīva aizsardzību (protection). Licences devēji ir reģistrēti kā komandītsabiedrības, kas Nīderlandes nodokļu mērķiem uzskatāmas par “caurspīdīgiem uzņēmumiem” un tādējādi nav apliekamas ar UIN. Turklāt šajos uzņēmumos nav darbinieku un tie neveic nekādu saimniecisku darbību, tādēļ tos var uzskatīt par “pastkastīšu” uzņēmumiem.

Attēlā redzama darījumu shēma ar nemateriālajiem aktīviem:

Attiecībā uz licences maksu grupā noteikts, ka Nīderlandes vairumtirdzniecības uzņēmumiem jāgūst 2–5% peļņa par savu darbību, peļņas pārsniegumu uzskatot par licences maksājumu.

Šāds licences maksas noteikšanas mehānisms tika saskaņots ar Nīderlandes nodokļu administrāciju, kura desmit gadu laikā ar Nike grupu noslēdza piecas iepriekšējas vienošanās par tirgus cenu (vērtību).

Ņemot vērā bažas, ka vienošanās ietvaros apstiprinātie licences maksājumi neatspoguļo ekonomisko realitāti, iesaistījās Eiropas Komisija, lai pārbaudītu, vai Nīderlandes nodokļu administrācija Nike grupai nav sniegusi negodīgas priekšrocības – valsts atbalstu – salīdzinājumā ar konkurentiem.

Izvērtējot DEMPE funkcijas, tika noskaidrots, ka licences atlīdzība nav noteikta atbilstoši pušu ieguldījumam nemateriālā aktīva vērtības veidošanā. Līdz ar to “pastkastīšu” uzņēmumi nebija tiesīgi no vairumtirdzniecības uzņēmumiem saņemt licences maksājumus tik lielā apmērā.

Lai gan gala lēmums šajā lietā vēl nav pieņemts, var secināt, ka ne tikai nodokļu administrācijas, bet arī Eiropas Komisija “tur roku uz pulsa” un uzrauga starptautisku uzņēmumu grupu iekšēji veidotās struktūras, kā arī izvērtē saistīto pušu darījumus, it īpaši riskantākus darījumus, piemēram, ar nemateriāliem aktīviem.

Noslēdzot šo tēmu, vēlamies uzsvērt, ka darījumi ar nemateriāliem aktīviem un riska pakāpes ir ļoti atšķirīgas. Tādēļ, plānojot vai ilglaicīgi iesaistoties darījumos ar nemateriāliem aktīviem, iesakām ik gadu izvērtēt šajos darījumos noteiktās cenas un sagatavot dokumentāciju, ar ko nodokļu maksātājs pamato, ka šajos darījumos nav transfertcenu riska.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu