Saskaņā ar likuma “Par nodokļiem un nodevām” 15.2 pantu nodokļu maksātājam (“NM”) jāievēro prasības, kas attiecas uz tā sagatavotajā transfertcenu (“TC”) dokumentācijā ietvertās informācijas aktualitāti un regulāru atjaunošanu atbilstoši pastāvošajai faktiskajai situācijai. Laikā, kad TC dokumentāciju sagatavošanā un iesniegšanā ir “miera” periods, lūdzām VID sniegt atbildes uz neviennozīmīgiem jautājumiem par salīdzināmo datu atjaunošanu un finanšu datu pārskatīšanu, tostarp iespēju izmantot roll forward pieeju.

Latvijas likumvides prasības par TC dokumentācijā iekļautās informācijas aktualitāti attiecas uz visām dokumentācijas sadaļām, t.sk. uz salīdzināmo datu atlasi. TC regulējums paredz atvieglojumu noteiktai NM kategorijai, ja funkcionālā un ekonomiskā analīze nav būtiski mainījusies. Šādos gadījumos NM ir tiesības pārskatīt sagatavoto TC dokumentāciju reizi trīs gados, izņemot tajā iekļautos salīdzināmos finanšu datus.

Tomēr skaidru atbilžu par to, kad un kā ir pamatoti izmantot šo atvieglojumu, nebija. Vērsāmies pie VID speciālistiem pēc skaidrojuma. Raksta turpinājumā – saņemtās atbildes.

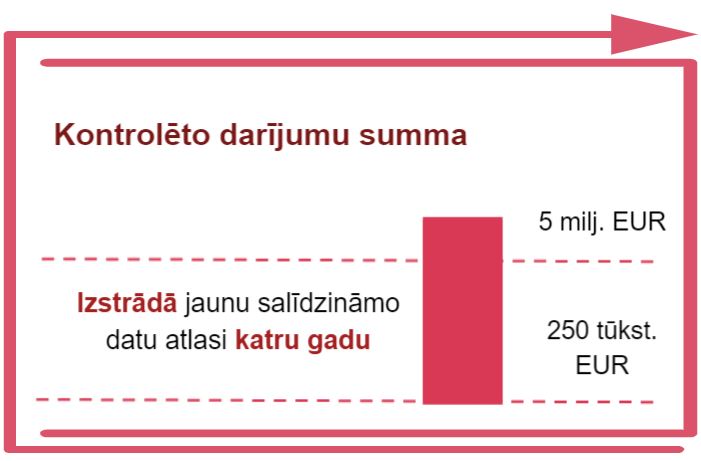

NM ir pienākums izstrādāt jaunu salīdzināmo uzņēmumu un to finanšu datu atlasi katru gadu,1 ja tā kontrolēto darījumu summa pārskata gadā pārsniedz 5 miljonus eiro.

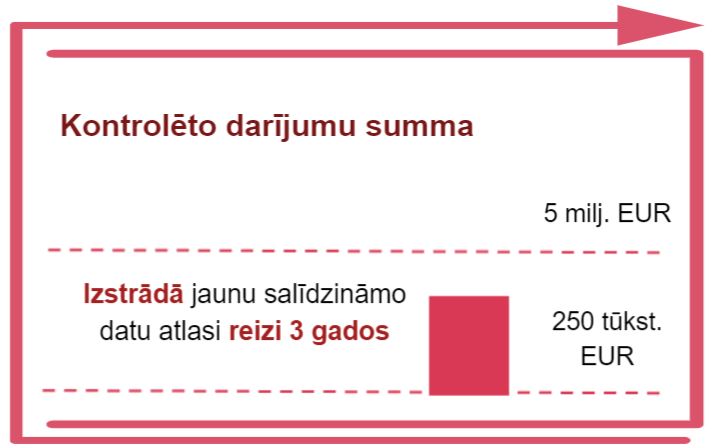

NM ir tiesības nesagatavot jaunu salīdzināmo uzņēmumu atlasi katru gadu,2 ja tā kontrolēto darījumu summa pārskata gadā pārsniedz 250 000 eiro, taču nepārsniedz 5 miljonus eiro.

NM kategorijai, kurai piemērojams šis atvieglojums,3 jāveic iepriekš identificēto salīdzināmo uzņēmumu finanšu datu atjaunošana, bet jauna salīdzināmo uzņēmumu un to finanšu datu atlase jāizstrādā reizi trijos gados.

Būtiski norādīt, ka atvieglojums piemērojams tikai tad, ja TC metodoloģija nav būtiski mainījusies un rada iespēju pārskatīt TC dokumentāciju reizi trijos gados.

Kā vienīgais arguments salīdzināmu nesaistītu uzņēmumu vairāku gadu finanšu datu izmantošanai salīdzināmo datu atlases ietvaros var kalpot tikai ierobežota salīdzināmo datu pieejamība, kura jāpamato NM TC dokumentācijā.

Latvijas TC regulējumā ietvertais noteikums par iespēju izmantot vairāku gadu finanšu datus nav attiecināms uz testējamo uzņēmumu – NM, kura transfertcenas tiek pārbaudītas ar konkrēto salīdzināmo datu atlasi. Tātad, lai noteiktu, vai kontrolētajā darījumā piemērotā cena (vērtība) atbilst nesaistītu pušu darījuma principam, jāizmanto tikai attiecīgā pārskata gada NM finanšu dati

Ja NM ir noteicis nesaistīto pušu cenu darījuma īstenošanas brīdī, pamatojies uz tobrīd pieejamo informāciju (ex ante pieeja), tad NM nav pienākuma izstrādāt jaunu salīdzināmo datu atlasi katru gadu vai to pārskatīt, ja līgumiskie nosacījumi to neparedz.

Izvērtējot VID sniegtās atbildes, ir radies skaidrāks priekšstats par niansēm salīdzināmo datu atlašu izstrādāšanā un pārskatīšanā, kā arī vērtīga informācija NM, kuru vērts izmantot attiecīgajās situācijās.

_________________________________________

1 Likuma “Par nodokļiem un nodevām” 15.2 panta trešās daļas 2. punkts.

2 Likuma “Par nodokļiem un nodevām” 15.2 panta ceturtās daļas 2. punkts.

3 Likuma “Par nodokļiem un nodevām” 15.2 panta piektā daļa.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu