Attīstoties nodokļu sistēmai, mainās uzraugošo iestāžu prioritātes attiecībā uz transfertcenu riskiem, un pēdējo gadu laikā uzmanība biežāk tiek pievērsta arvien sarežģītākiem gadījumiem. Arī nemateriālo aktīvu transfertcenu aspekti kļūst arvien aktuālāki, tāpēc dažu rakstu ietvaros skaidrosim tādu saistīto pušu darījumu būtiskumu, kas ietver nemateriālo aktīvu izmantošanu, aplūkosim ar tiem saistītās transfertcenu tendences un visbiežāk sastopamos riskus, kā arī pievērsīsimies tiesu praksei.

Nemateriālais aktīvs ir uzņēmuma īpašumā vai kontrolē esošs aktīvs, kam piemīt šādas īpašības:

Būtiski norādīt, ka nemateriālie aktīvi transfertcenu noteikšanas vajadzībām ne vienmēr ir atspoguļoti kā tādi uzņēmuma grāmatvedībā. Ar nemateriālo aktīvu iekšējo izstrādi saistītās izmaksas (piemēram, pētniecību un izstrādi, arī reklāmu) dažreiz uzskata par izdevumiem, nevis kapitalizē grāmatvedības vajadzībām. Līdz ar to nemateriālie aktīvi, kas rodas no šādiem izdevumiem, ne vienmēr parādās bilancē. Tomēr šos aktīvus var izmantot, lai radītu ievērojamu ekonomisko vērtību, un tie būtu jāņem vērā transfertcenu noteikšanā.

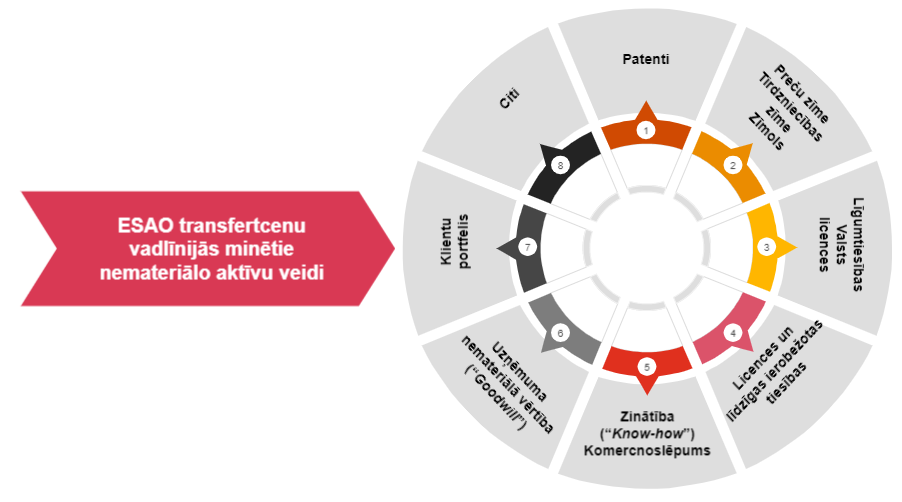

ESAO transfertcenu vadlīnijās ir minēti nemateriālo aktīvu veidi, uz kuriem attiecas transfertcenu piemērošana. Attēlā redzami svarīgākie:

Var būt divu veidu darījumi ar nemateriālajiem aktīviem pēc to nodalīšanas:

Ar nemateriālajiem aktīviem saistītos transfertcenu riskus pēc būtības var apkopot trīs galvenajās grupās:

Galvenās ar nemateriālajiem aktīviem saistīto nodokļu risku sekas ir peļņas novirzīšana, izmantojot licences vai cita veida maksājumus, uz valsti ar labvēlīgāku nodokļu režīmu vai zemākām likmēm.

Nodokļu priekšrocības tiek sasniegtas tādā veidā, ka nodokļa bāze tiek samazināta, maksātāja pusē atskaitot licences vai citus ar nemateriālajiem aktīviem saistītos maksājumus. Saņēmēja nodokļu ietaupījums tiek savukārt panākts no zemākām nodokļu likmēm vai īpaša nodokļu režīma.

Turpmāk Īsziņās detalizētāk aplūkosim ieviesto “grūti novērtējamo nemateriālo aktīvu” koncepciju un ar nemateriālajiem aktīviem saistīto tiesu praksi.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu