С развитием налоговой системы у надзорных учреждений меняются приоритеты относительно рисков трансфертного ценообразования, и в последние годы большее внимание уделяется все более сложным случаям. Растет актуальность и аспектов трансфертного ценообразования нематериальных активов, поэтому в рамках нескольких «Коротких сообщений» мы разъясним существенность сделок связанных сторон, которые включают в себя использование нематериальных активов, рассмотрим связанные с ними тенденции трансфертного ценообразования, наиболее распространенные риски, а также обратимся к судебной практике.

Нематериальный актив – это актив, принадлежащий или подконтрольный предприятию, который обладает следующими свойствами:

Важно отметить, что нематериальные активы для нужд трансфертного ценообразования не всегда отражаются как таковые в бухгалтерском учете предприятия. Издержки, связанные с внутренним развитием нематериальных активов (например, исследования и разработки, а также реклама), иногда признаются расходами, а не капитализируются для нужд бухгалтерского учета. Вместе с тем нематериальные активы, возникающие из таких расходов, не всегда отражаются в балансе. Однако эти активы можно использовать для создания существенной экономической ценности и необходимо учитывать при трансфертном ценообразовании.

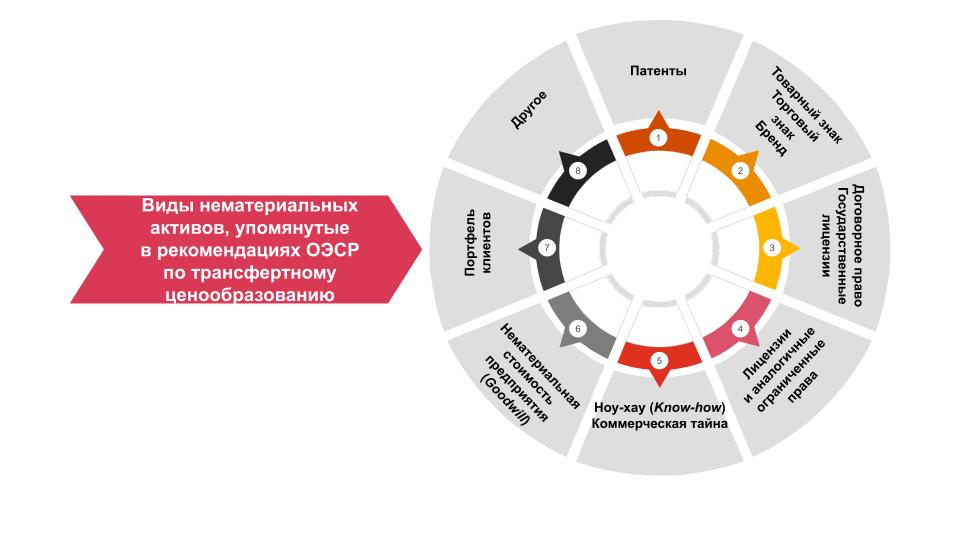

В рекомендациях ОЭСР по трансфертному ценообразованию упоминаются виды нематериальных активов, к которым относится трансфертное ценообразование. На иллюстрации указаны наиболее важные:

Возможны два вида сделок с нематериальными активами после их отделения:

Риски трансфертного ценообразования, связанные с нематериальными активами, по сути можно разделить на три основные группы:

Основные последствия налоговых рисков, связанных с нематериальными активами, – перенаправление прибыли с использованием лицензий или другого рода платежей в страну с более благоприятным налоговым режимом или более низкими ставками.

Налоговые преимущества достигаются тем, что налоговая база уменьшается путем отчисления со стороны плательщика лицензий или других платежей, связанных с нематериальными активами. В свою очередь для получателя налоговая экономия достигается от пониженных налоговых ставок или особого режима.

Далее в «Коротких сообщениях» мы подробнее рассмотрим введенную концепцию «с трудом поддающихся оценке нематериальных активов», а также нынешнюю судебную практику, связанную с нематериальными активами.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос