Vienā no iepriekšējiem MindLink rakstiem izvērtējām transfertcenu (TC) noteikšanas izaicinājumus starptautiskas grupas izplatītājiem un iespējas pielietot Berija koeficientus, lai izvērtētu kontrolēto darījumu vērtības atbilstību tirgus cenai (vērtībai). Šajā rakstā aplūkosim Berija koeficientu pielietošanas praktisku piemēru, kā arī prasības un nosacījumus, kas jāievēro finanšu datu segmentēšanā.

Vispirms jāsaprot, kādos gadījumos Berija koeficientu var izmantot saistīto personu darījumu atlīdzības pamatošanai. Saskaņā ar ESAO vadlīnijām (2022. gada janvāra redakcijā) un ANO transfertcenu rokasgrāmatu, jāievēro šādi kritēriji:

Aplūkosim Berija koeficienta piemērošanu Latvijas vairumtirgotājam TC pamatošanas ietvaros.

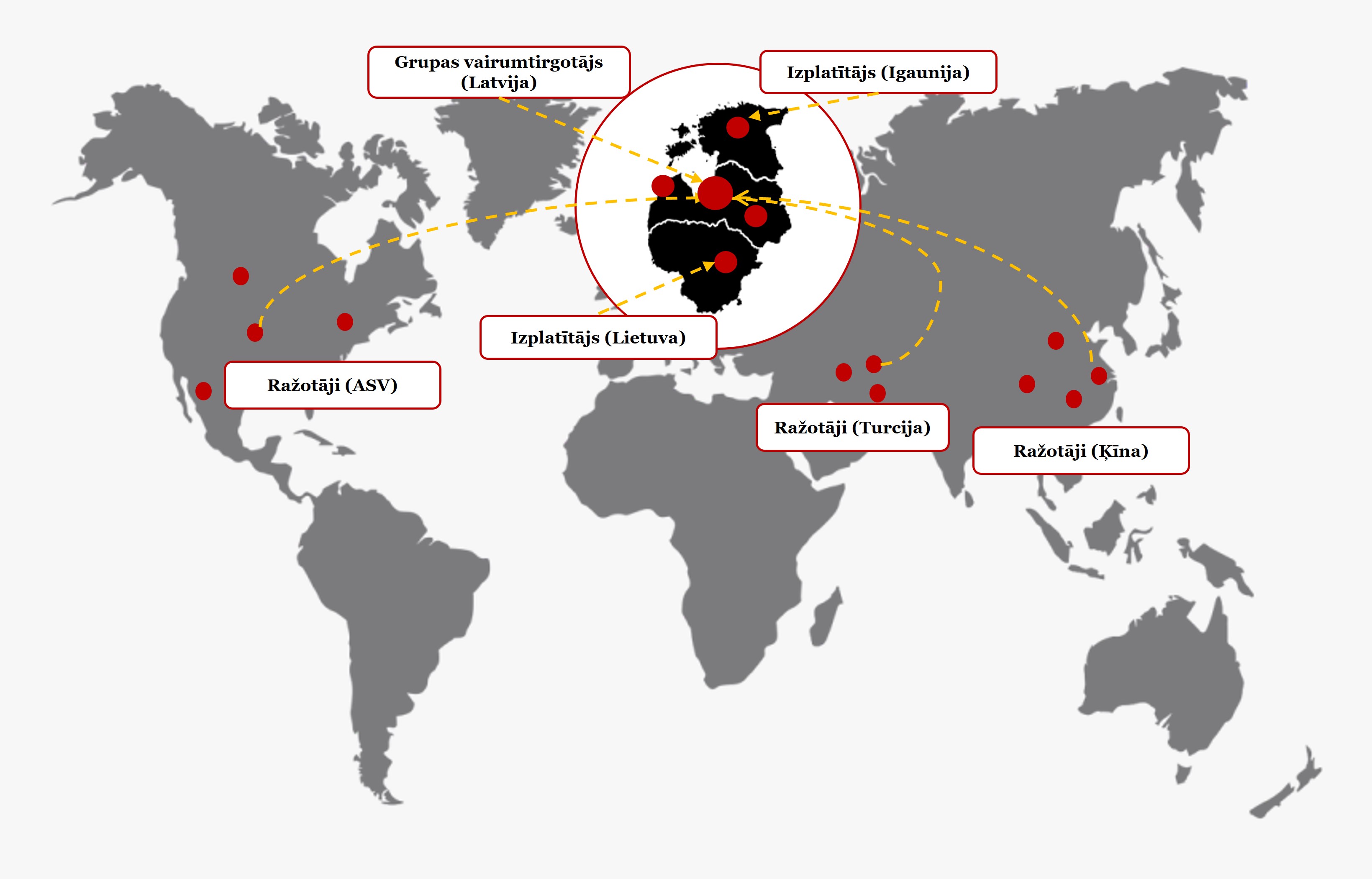

Latvijā reģistrēts Uzņēmums A veic grupas ražoto preču vairumtirdzniecību nesaistītiem izplatītājiem vietējā tirgū. Uzņēmums iepērk preces no grupas saistītiem ražotājiem ASV, Turcijā un Ķīnā.

Ņemot vērā Uzņēmuma A ģeogrāfisko atrašanās vietu, tika pieņemts stratēģisks lēmums tam veikt centralizētas preču iegādes Baltijas valstu ietvaros un pārdot tās tālāk saistītiem uzņēmumiem Igaunijā un Lietuvā, tādējādi samazinot saistīto uzņēmumu (gan grupas ražotāju, gan Lietuvas un Igaunijas vairumtirgotāju) administratīvo slogu.

1. attēls. Uzņēmumu grupas ģeogrāfiskais izvietojums

1. tabulā attēlots Uzņēmuma A peļņas vai zaudējumu aprēķins (PZA) par 2022. finanšu gadu:

1. tabula

|

|

2022.g. (EUR) |

|

Neto apgrozījums (1) |

100 000 |

|

Pārdotās produkcijas ražošanas izmaksas |

(61 500) |

|

Bruto peļņa |

38 500 |

|

Pārdošanas izmaksas |

(17 000) |

|

Administrācijas izmaksas, t.sk. |

(11 500) |

|

vadības pakalpojumi no grupas HQ |

(4500) |

| Pārējās saimnieciskās darbības izmaksas |

(2000) |

|

Pamatdarbības peļņa (2) |

8000 |

|

Tīrās peļņas norma (2/1) |

8,00% |

Lai saprastu, vai Uzņēmuma A kontrolētā darījuma veida noteiktā cena (vērtība) atbilst tirgus cenas principam, vispirms tika veikta finanšu datu segmentācija.

Kopējie PZA finanšu dati nedod pilnīgu priekšstatu par Uzņēmuma A saistīto personu darījuma veida ietvaros gūto rentabilitāti, tādēļ jānošķir pārdošanas segments nesaistītiem klientiem vietējā tirgū un pārdošanas segments saistītiem uzņēmumiem Lietuvā un Igaunijā.

2. tabula. Segmentētie finanšu dati

|

Rādītājs |

Gada pārskata dati |

Preču pārdošana |

||||

|

Nesaistītām pusēm |

Saistītiem ārvalstu uzņēmumiem |

|||||

|

SIA A |

SIA B |

SIA C |

LT |

EE |

||

|

Neto apgrozījums (1) |

100 000 |

21 000 |

38 500 |

10 500 |

20 000 |

10 000 |

|

Pārdotās produkcijas ražošanas izmaksas |

(61 500) |

(12 250) |

(23 500) |

(6 000) |

(13 050) |

(6 700) |

|

Bruto peļņa (3) |

38 500 |

8 750 |

15 000 |

4 500 |

6 950 |

3 300 |

|

Pārdošanas izmaksas |

(17 000) |

(3 570) |

(6 545) |

(1 785) |

(3 400) |

(1 700) |

|

Administrācijas izmaksas, t.sk. |

(11 500) |

(2 820) |

(5 170) |

(1 410) |

(1 400) |

(700) |

|

Vadības pakalpojumi no Grupas HQ |

(4 500) |

(1 350) |

(2 475) |

(675) |

- |

- |

|

Parējās saimnieciskās darbības izmaksas |

(2 000) |

(420) |

(770) |

(210) |

(400) |

(200) |

|

Pamatdarbības peļņa (2) |

8 000 |

1 940 |

2 515 |

1 095 |

1 750 |

700 |

|

Pamatdarbības izmaksas (4) |

(30 500) |

(6 810) |

(12 485) |

(3 405) |

(5 200) |

(2 600) |

|

Peļņas norma (2/1) |

8.00% |

9.24% |

6.53% |

10.43% |

8.75% |

7.00% |

|

Berija koeficients (3/4) |

|

|

|

|

1.34 |

1.27 |

Svarīgi pieminēt, ka Berija koeficienta aprēķinā no pamatdarbības izmaksām jānošķir citas kontrolētas izmaksas, kuras var ietekmēt rezultātu (piemēram, grupas vadības pakalpojumu izmaksas vai maksājums par grupas izsniegtajām licencēm). Attiecīgi šīs finanšu datu segmentācijas ietvaros vadības pakalpojumu izmaksas tika iekļautas pārdošanas segmentā nesaistītām pusēm.

No segmentācijas redzams, ka kontrolētā darījuma veida ietvaros Uzņēmums A, pārdodot no grupas ražotājiem iegādātās preces saistītiem uzņēmumiem Lietuvā un Igaunijā, sasniedz Berija koeficienta rezultātus 1,34 un 1,27.

Lai pārliecinātos, ka kontrolētā darījuma veida vērtība (t.i., Berija koeficients) atbilst tirgus cenas principam, tika veikts arī salīdzināmo datu pētījums. 3. tabulā apkopoti tā analīzes rezultāti:

3. tabula. Berija koeficienta tirgus diapazons 2022. gadam

|

Tirgus diapazons |

Berija koeficients 2022.g. |

|

Minimālā vērtība |

0,76 |

|

Apakšējā kvartile |

1,03 |

|

Mediāna |

1,34 |

|

Augšējā kvartile |

1,68 |

|

Maksimālā vērtība |

2,47 |

|

Salīdzināmo uzņēmumu skaits |

6 |

No Uzņēmuma A segmentēto finanšu rezultātu salīdzinājuma ar Berija koeficientu tirgus diapazonu izriet, ka Berija koeficients Uzņēmuma A darījumā ar Lietuvas un Igaunijas saistītiem uzņēmumiem atbilst tirgus cenas principam.

Berija koeficienta izmantošana TC noteikšanā mēdz būt atbilstošāka un ticamāka pieeja starptautisko grupu vairumtirgotājiem, kuru ieņēmumus un izmaksas ietekmē kontrolēti iegādes un pārdošanas darījumi. Jautājums varētu rasties par bruto līmeņa finanšu datu pieejamību. Tomēr praksē novērojam, ka bruto līmeņa finanšu dati ir pieejami komerciālajās datubāzēs par Latvijas un Lietuvas uzņēmumiem, tātad ir iespējams atlasīt salīdzināmus uzņēmumus un veikt ticamus Berija koeficientu aprēķinus.

Vērts arī pieminēt, ka no publicēto starptautisko TC tiesu lietu vērtējuma izriet, ka vēl nav izveidojusies tiesu prakse attiecībā uz Berija koeficienta nepamatotu piemērošanu TC noteikšanā. Tātad ticamas analīzes rezultātā Berija koeficienta pielietošana nerada būtiskus riskus nodokļu maksātājiem.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu