Praksē starptautiskas uzņēmumu grupas mēdz centralizēt funkcijas, piemēram, atbalsta funkcijas kādā no ekonomiski svarīgiem un izdevīgiem reģioniem. Īpaši interesanti gadījumi transfertcenu (TC) noteikšanas un vērtēšanas praksē ir saistīti ar grupas izplatītājiem (starpniekiem), kuri centralizēti veic saražoto preču iegādes no grupas ražotājiem un tās pārdod tālāk grupas vairumtirgotājiem. Šajā rakstā – par TC izaicinājumiem šādos ekonomiski saistītos vienas globālās piegādes ķēdes darījumos.

Starptautiska uzņēmumu grupa darbojas plaša patēriņa preču nozarē. Ņemot vērā grupas uzņēmumu globālo darbību, ekonomiski pamatotu iemeslu dēļ tika pieņemts stratēģisks lēmums reorganizēt grupas struktūru, centralizēt izplatīšanas funkciju un šim nolūkam dibināt centrālos iegādes un izplatīšanas uzņēmumus galvenajos grupas darbības tirgos.

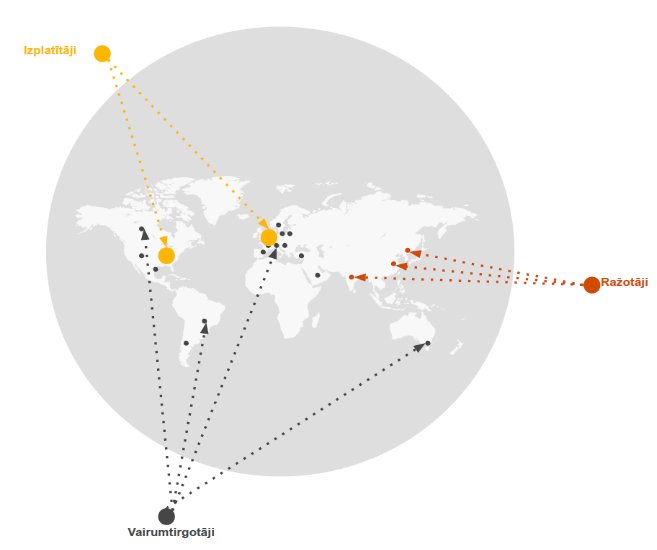

Attēlā parādīta grupas izplatība pasaulē:

Pateicoties izplatīšanas funkcijas centralizācijai, ražotājiem samazinās administratīvais slogs attiecībā uz vairumtirgotāju lielu apjomu pasūtījumu apkopošanu un izpildi. Savukārt vairumtirgotāji, ņemot vērā to ģeogrāfisko tirgu, veic pasūtījumus, sadarbojoties ar izplatītāju, kas pārstāv grupas attiecīgo tirgu, nevis ar katru ražotāju.

Izplatītāji apkopo visus pasūtījumus, kurus tie saņem no vairumtirgotājiem pārstāvētajā tirgū, un nodod ražotājiem kā vienotu pasūtījumu. Papildus, lai samazinātu transporta organizēšanas slogu, šīs funkcijas izpilde arī ir centralizēta un nodota izplatītājiem.

Ņemot vērā grupas struktūru un saistīto pušu darījumus, jāpamato, ka kontrolēto darījumu cena (vērtība) atbilst tirgus cenai (vērtībai).

Vērtējot TC atbilsmi, ar lielāko izaicinājumu sastopas izplatītāji, ja gan iegādes, gan tālākpārdošanas darījumus veic lielos apjomos un tikai ar saistītām pusēm. Proti, pārdoto preču izmaksas rodas tikai kontrolētos iegādes darījumos, kā arī nav nekontrolētu pārdošanas darījumu. Šādā gadījumā nav iespējams ticami salīdzināt darījumā noteiktās cenas ar tirgus cenu. Ir arī grūti noteikt atbilstīgu finanšu rādītāju, kuru būtu korekti izmantot, lai pārbaudītu tā atbilsmi tirgus vērtībai, ja pārbaudāmā puse, kuras finanšu rādītāji tiks analizēti, ir izplatītājs un tam nav pieejami vairumtirgotāju un ražotāju segmentētie finanšu dati.

Saskaņā ar TC noteikšanas praksi, lai pamatotu izvēlētā finanšu rādītāja, kas radies darījumā ar saistīto personu, atbilsmi tirgus vērtībai, rādītāja aprēķina formulas saucējā jābūt ieņēmumiem vai izmaksām, kuras nav kontrolētas. Turpretī aprakstītajā gadījumā, aprēķinot izplatītāja peļņas normu vai uzcenojumu, gan ieņēmumi, gan izmaksas ir kontrolētas. Tādēļ jānosaka cits rādītājs, kas atspoguļo izplatītāja darbības ticamu rezultātu.

Lai tuvinātos nesaistītu pušu apstākļiem, ESAO TC noteikšanas vadlīnijās rekomendēts, ka atkarībā no gadījuma faktiem un apstākļiem atbilstīgi var būt citi finanšu rādītāji, kurus izmanto TC vērtēšanā.

Vadlīniju (2022. gada janvāra redakcija) B.3.5. nodaļā sniegta informācija par Berija koeficientu. Atbilstoši 2.108. punktam Berija koeficientu var izmantot starpnieku darbībām, kad nodokļu maksātājs iegādājas preces no saistīta uzņēmuma un pārdod tās tālāk citam saistītam uzņēmumam.

Berija koeficients ir bruto peļņas attiecība pret darbības izdevumiem. Bruto peļņas noteikšanā procentus un neattiecināmos ienākumus parasti neņem vērā. Nolietojumu un amortizāciju var iekļaut vai neiekļaut darbības izdevumos, it īpaši atkarībā no iespējamām neskaidrībām, ko tie var radīt saistībā ar vērtēšanu un salīdzināmību.

Ņemot vērā iepriekš minēto, Berija koeficientu var izmantot izplatītājs TC noteikšanai un vērtēšanai, lai pārbaudītu kontrolēto darījumu atlīdzību. Tomēr, lai to izmantotu atlīdzības atbilsmes pārbaudei, jāizpilda zināmas prasības un nosacījumi, t.i., jāveic finanšu datu segmentācija. Jārēķinās, ka salīdzināmo finanšu datu pieejamība būs ierobežota. Par prasībām un nosacījumiem detalizētāk – nākamajā rakstā.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu