Arvien vairāk praksē novērojam, ka VID ir aktīvi pievērsies vērtēšanai, kā uzņēmumi – Latvijas nodokļu maksātāji (NM) – pilda pienākumu, kas tiem uzlikts saskaņā ar transfertcenu (TC) regulējuma prasībām, t.i., (1) vai ir sagatavota noteiktas formas TC dokumentācija likumā noteiktajā termiņā un (2) vai dokumentācijā ir norādīta visa nepieciešamā informācija, lai būtu iespējams pārliecināties, ka veiktā kontrolētā darījuma cena (vērtība) ir noteikta atbilstoši tirgus cenai (vērtībai).

Lai gan šobrīd VID ir aktuāli pārbaudīt NM pienākuma izpildi par pēdējo periodu (2020. pārskata gadu), kad TC dokumentācija jau bija jāsagatavo un jāiesniedz, jānorāda, ka saskaņā ar likuma “Par nodokļiem un nodevām” 23. panta 1.1 daļu, pārbaudot TC atbilstību tirgus cenai (vērtībai) audita ietvaros, VID var noteikt un precizēt apliekamo ienākumu (zaudējumus), un uzlikt soda naudu piecu gadu laikā pēc normatīvajos aktos noteiktā maksāšanas termiņa.

Tādēļ arvien biežāk ir dzirdami jautājumi – kā aprēķina piecus iepriekšējos gadus, par kuriem VID var veikt TC auditu, un kurš faktiski ir pēdējais gads, par kuru NM nevajadzētu aizmirst.

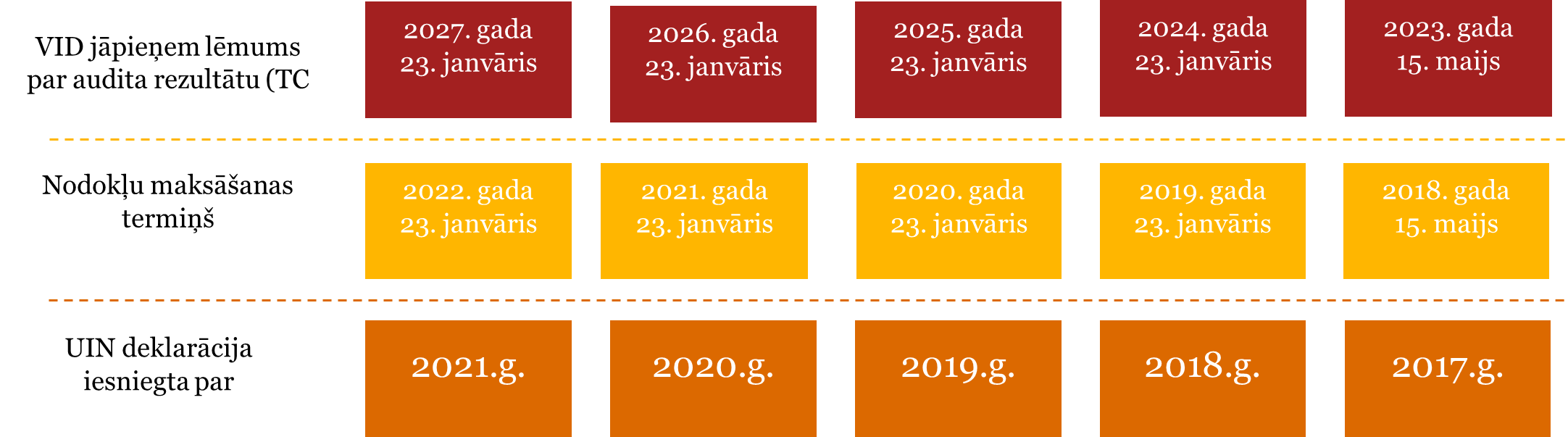

Lai aprēķinātu pēdējo gadu, par kuru VID var precizēt TC, jāņem vērā Uzņēmumu ienākuma nodokļa (UIN) likumā noteiktais nodokļa, kas aprēķināts saskaņā ar iesniegto gada noslēdzošo UIN deklarāciju, maksāšanas termiņš.

Svarīgi ir ņemt vērā arī to, ka 2018. gada 1. janvārī stājās spēkā UIN likums, ar kuru tika mainīts UIN deklarācijā aprēķinātā nodokļa samaksas termiņš no nākamā pārskata perioda piektā mēneša 15. datuma uz nākamā pārskata perioda pirmā mēneša 23. datumu.

Aplūkosim TC precizēšanai atvērto gadu noteikšanas piemēru.

Pieņemsim, ka NM pārskata gads sakrīt ar kalendāra gadu. Šī raksta sagatavošanas brīdī NM pēdējo UIN deklarāciju par 2021. gadu iesniedza VID līdz 2022. gada 20. janvārim un aprēķināto nodokli samaksāja līdz 2022. gada 23. janvārim. No šī nodokļa samaksas perioda var sākt skaitīt atpakaļ piecus gadus:

No attēla secināms, ka VID šobrīd var veikt TC pārbaudi un pieņemt lēmumu par audita rezultātu (TC precizēšanu) attiecībā uz darījumiem, kas veikti 2017. gadā.

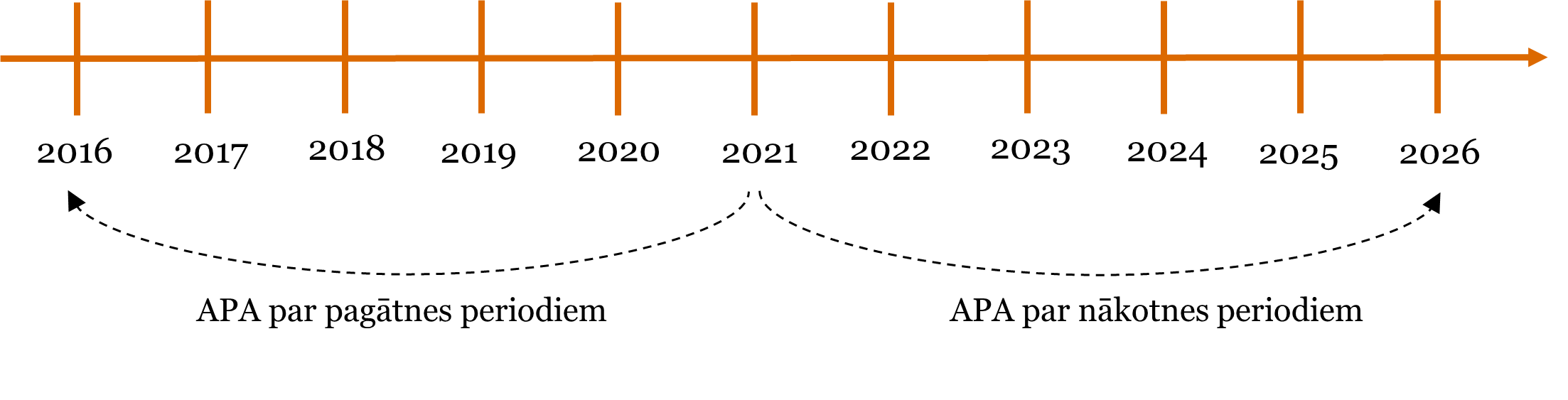

Kā jau iepriekš esam rakstījuši, kopš 2013. gada NM ir tiesības ierosināt VID noslēgt iepriekšēju vienošanos par tirgus cenas (vērtības) noteikšanu darījumam starp saistītām personām (advance pricing agreement jeb “APA”).

Noslēgt APA var būt NM izdevīgi vairāku iemeslu dēļ. Būtiski ir tas, ka APA darbības periodā VID nav tiesību audita vai citu kontroles pasākumu ietvaros koriģēt konkrētam darījumam vai darījumu veidam noteikto tirgus cenu (vērtību), ja NM ir rīkojies atbilstoši APA nosacījumiem un tā saimnieciskajā darbībā nav notikušas izmaiņas, kas ir pretrunā ar šo APA.

Lai gan tradicionāli APA slēdz uz nākamajiem pieciem pārskata periodiem, saskaņā ar likuma “Par nodokļiem un nodevām” 16.1 panta 11. daļas grozījumiem (spēkā no 01.01.2019.) APA procedūru var uzsākt arī par iepriekšējiem pārskata gadiem, ja nav iestājies likumā noteiktais TC nodokļu revīzijas (audita) piecu gadu noilgums:

Tātad, ja kontrolētie darījumi ir būtiski, NM būtu jāizvērtē iespēja noslēgt APA ar VID.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu