Все чаще на практике мы наблюдаем, что СГД активно занимается оценкой того, как предприятия – латвийские налогоплательщики (НП) – исполняют обязанность, возложенную на них согласно требованиям регулирования трансфертного ценообразования (ТЦ), т.е. 1) подготовлена ли документация ТЦ установленной формы в предусмотренный законом срок и 2) указана ли в документации вся необходимая информация, позволяющая убедиться в том, что цена (стоимость) заключенной контролируемой сделки установлена согласно рыночной цене (стоимости).

Несмотря на то что сейчас для СГД актуальна проверка исполнения обязанности НП за последний период (2020 отчетный год), когда документацию ТЦ уже нужно было подготовить и подать, следует отметить, что согласно части 11 статьи 23 закона «О налогах и пошлинах» при проверке соответствия ТЦ рыночной цене (стоимости) в рамках аудита СГД может определить и уточнить размер облагаемого дохода (убытки) и применить штраф в течение пяти лет после наступления срока уплаты, предусмотренного нормативными актами.

Поэтому все чаще возникают вопросы, как рассчитываются пять предыдущих лет, за которые СГД может провести аудит ТЦ, и какой год фактически является последним, о котором НП не следует забывать.

Чтобы рассчитать последний год, за который СГД может уточнить ТЦ, необходимо учесть предусмотренный законом «О подоходном налоге с предприятий (ПНП)» срок уплаты налога, рассчитанного согласно поданной заключительной годовой декларации по ПНП.

Важно принять во внимание и то, что 1 января 2018 года вступил в силу закон «О ПНП», которым срок уплаты налога, рассчитанного в декларации по ПНП, изменен с 15 числа пятого месяца следующего отчетного периода на 23 число первого месяца следующего отчетного периода.

Рассмотрим пример определения лет, открытых для уточнения ТЦ.

Предположим, что отчетный год НП совпадает с календарным годом. На момент подготовки данной статьи НП подал в СГД последнюю декларацию по ПНП за 2021 год до 20 января 2022 года и уплатил начисленный налог до 23 января 2022 года. От этого периода уплаты налога можно начать отсчитывать обратно пять лет:

Из рисунка видно, что в настоящий момент СГД может провести проверку ТЦ и принять решение о результате аудита (уточнении ТЦ) касательно сделок, заключенных в 2017 году.

Как мы уже писали, с 2013 года НП имеет право предложить СГД заключить предварительное соглашение об определении рыночной цены (стоимости) для сделки между связанными лицами (advance pricing agreement, или APA).

Заключение APA может быть выгодным для НП по ряду причин. Важно отметить, что в течение срока действия APA СГД не имеет права в рамках аудита или других контрольных мероприятий корректировать установленную для конкретной сделки или вида сделок рыночную цену (стоимость), если НП действовал согласно условиям APA и в его хозяйственной деятельности не произошло изменений, противоречащих данному APA.

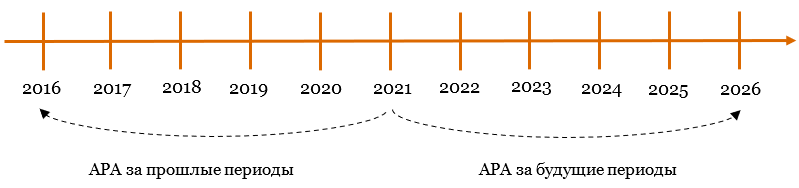

Несмотря на то что традиционно APA заключают на пять отчетных периодов, согласно изменениям в части 11 статьи 161 закона «О налогах и пошлинах» (действующим с 01.01.2019) процедуру APA можно начать и в отношении предшествующих отчетных лет, если не наступил предусмотренный законом пятилетний срок давности налоговой ревизии (аудита) ТЦ:

Таким образом, НП следует оценить выгоду заключения APA с СГД, в случае если контролируемые сделки очень существенны.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос