В преддверии окончания финансового года у многих предприятий согласно статье 152 закона «О налогах и пошлинах» (далее в тексте – закон «О НП») возникает обязанность подготовить или подготовить и подать в СГД документацию трансфертного ценообразования (ТЦ). Поскольку определение статуса связанного лица зачастую вызывает замешательство не только у налогоплательщиков (НП), но и у ответственных учреждений, в данной статье мы хотели бы напомнить, кто считается связанным лицом в целях ТЦ и о каких сделках с какими именно лицами НП обязан подготовить документацию ТЦ.

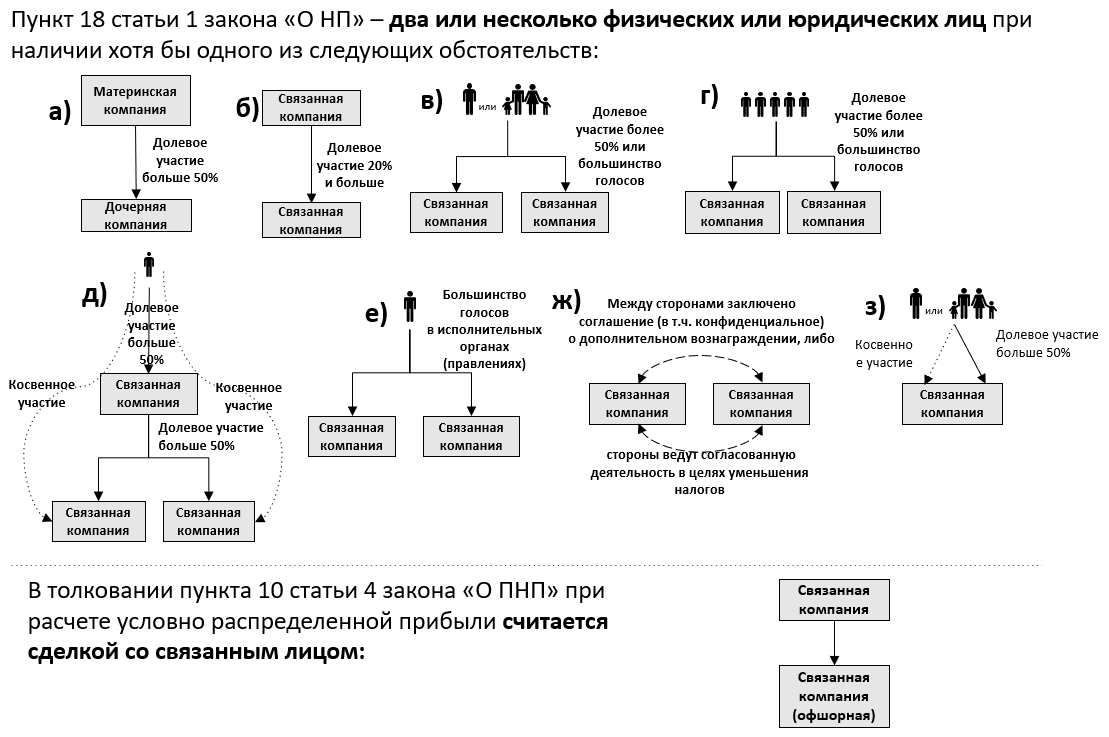

Определение связанных лиц в целях ТЦ приводится в пункте 18 статьи 1 закона «О НП», который состоит из восьми подпунктов. В свою очередь, в пункте 10 статьи 4 закона «О подоходном налоге с предприятий (ПНП)» приведена дополнительная ссылка на сделку, которая в целях применения ТЦ считается сделкой со связанным лицом. На иллюстрации наглядно обобщены эти девять подпунктов:

Согласно требованиям части второй статьи 152 закона «О НП», плательщик ПНП – резидент или постоянное представительство – обязан обосновать соответствие цены (стоимости) рыночной цене (стоимости) в контролируемых сделках, заключаемых им:

Простейшая ситуация, в которой предприятия получают статус связанного лица, – выполнение критерия прямого долевого участия, т.е. одному предприятию принадлежит 20% и больше долей капитала второго предприятия. Если невозможно сразу идентифицировать связь через юридическое лицо, дальше необходимо оценить, не связаны ли предприятия через одно физическое лицо, семью или совокупность физических лиц, не превышающую 10 лиц, т.е. физическому лицу, семье или совокупности физических лиц прямо или косвенно принадлежит более 50% долей капитала нескольких предприятий. Оценив эти и более сложные ситуации, изображенные на иллюстрации, предприятия получают статус связанного лица и согласно требованиям регулирования ТЦ обязаны подготовить и/или подать документацию ТЦ.

Что касается сделок, заключенных с коммерческим обществом или лицом, находящимся в офшоре, необходимо особо подчеркнуть: неважно, является ли предприятие, с которым заключается сделка, связанным лицом, т.е. любая сделка, которая заключена с предприятием, находящимся в странах или на территориях, упомянутых в перечне правил КМ № 819 «Правила о низконалоговых или безналоговых странах и территориях», должна быть описана в документации ТЦ. Следует добавить, что количество стран, соответствующих такому статусу офшора, за последние годы существенно сократилось и сейчас в перечень входят всего девять стран и территорий, поэтому на практике такие сделки наблюдаются все реже.

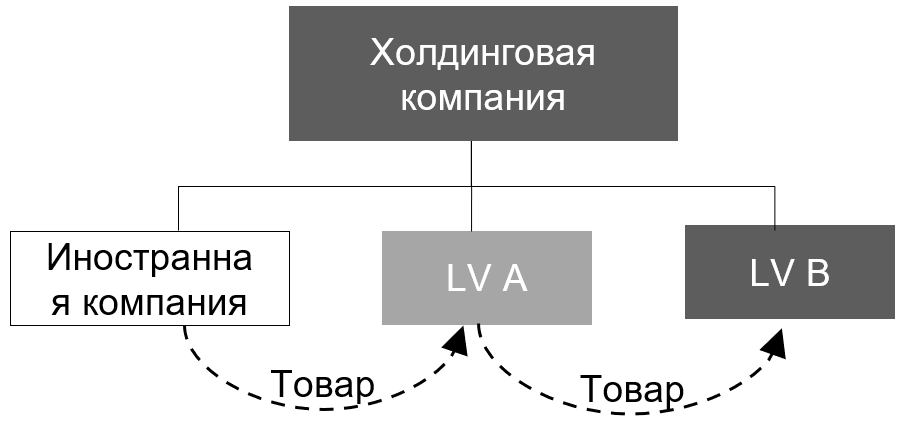

Обязанность обосновать ТЦ возникает и в сделках между резидентами, если сделка происходит в рамках одной «цепочки поставок» со связанным иностранным предприятием или коммерческим обществом / лицом, находящимся в офшоре. К примеру, если латвийское предприятие А закупает товары у связанного иностранного предприятия и затем продает эти товары связанному латвийскому предприятию В (см. схему ниже), сделку между латвийским предприятием А и латвийским предприятием В необходимо проанализировать в документации ТЦ.

Что касается сделок резидентов в рамках одной «цепочки поставок», НП не обязан заранее подготавливать документацию ТЦ определенного вида. Согласно требованиям части седьмой статьи 152 закона «О НП», такая обязанность возникает только по требованию налоговой администрации. НП обязан в течение 90 дней после получения запроса подготовить и представить в СГД документацию ТЦ установленной формы с возможностью продления данного срока на 30 дней.

Несмотря на то что сделки между резидентами Латвии необязательно документировать в целях ТЦ (как можно понять из вышеизложенного), напоминаем, что в сделках между резидентами СГД тоже может проверять соответствие сделок рыночной цене (стоимости). В таком случае НП не обязан подготавливать документацию ТЦ установленной формы, но должен по требованию СГД доказать соответствие данных сделок основным принципам ТЦ. Поэтому надлежащей практикой является регулярная проверка соответствия ТЦ принципу рыночной цены и для сделок резидентов с подготовкой отдельного ТЦ анализа, который впоследствии можно будет использовать при подготовке запрашиваемой СГД документации ТЦ.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос