Tuvojoties finanšu gada beigām, daudziem uzņēmumiem saskaņā ar likuma “Par nodokļiem un nodevām” (NN likums) 15.2 pantu ir pienākums sagatavot vai sagatavot un iesniegt VID transfertcenu (TC) dokumentāciju. Tā kā saistītas personas statusa noteikšana bieži vien rada samulsumu gan nodokļu maksātājiem (NM), gan atbildīgajām iestādēm, šajā rakstā vēlamies atgādināt, kas TC vajadzībām tiek uzskatīta par saistītu personu un par kādiem darījumiem ar kādām personām NM jāsagatavo TC dokumentācija.

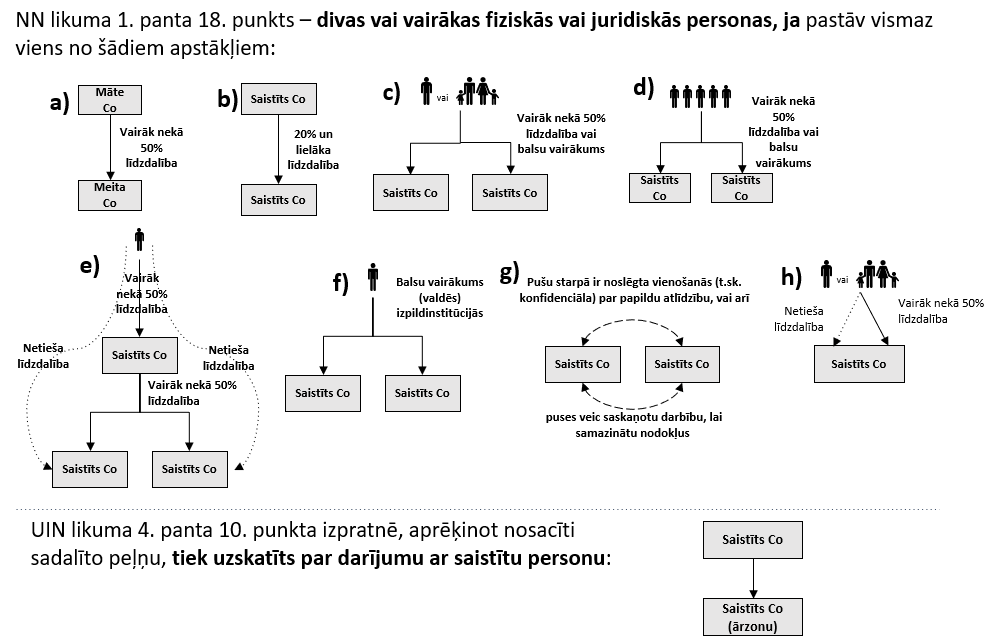

Saistītu personu definīcija TC vajadzībām ir noteikta NN likuma 1. panta 18. punktā, kurš kopumā sastāv no astoņiem apakšpunktiem. Savukārt Uzņēmumu ienākuma nodokļa (UIN) likuma 4. panta 10. punktā ir sniegta papildu atsauce uz darījumu, kuru TC piemērošanas mērķiem uzskata par darījumu, kas veikts ar saistītu personu. Attēlā uzskatāmā veidā ir apkopoti šie deviņi apakšpunkti:

Darījumi, kuriem TC dokumentācijā jāpamato cenas (vērtības) atbilstība tirgus cenai (vērtībai)

Atbilstoši NN likuma 15.2 panta otrās daļas prasībām UIN maksātājam – rezidentam vai pastāvīgajai pārstāvniecībai – jāpamato darījuma cenas (vērtības) atbilstība tirgus cenai (vērtībai) kontrolētajos darījumos, kurus tas veic ar:

Visvienkāršākā situācija, kurā uzņēmumi iegūst saistītas personas statusu, ir tiešās līdzdalības kritērija izpilde, t.i., vienam uzņēmumam pieder 20% un vairāk kapitāldaļu otrā uzņēmumā. Ja nav iespējams uzreiz identificēt saistību caur juridisko personu, tālāk jāvērtē, vai uzņēmumi nav saistīti caur vienu fizisko personu, ģimeni vai fizisko personu kopu, nepārsniedzot desmit, t.i., fiziskajai personai, ģimenei vai fizisko personu kopai tieši vai netieši pieder vairāk nekā 50% kapitāldaļu vairākos uzņēmumos. Vērtējot šīs un sarežģītākas situācijas, kas redzamas attēlā, uzņēmumi iegūst saistītas personas statusu un saskaņā ar TC regulējuma prasībām tiem jāsagatavo un/vai jāiesniedz TC dokumentācija.

Darījumos, kas veikti ar ārzonas komercsabiedrību/personu, īpaši jāuzsver, ka nav svarīgi, vai uzņēmums, ar kuru veikts darījums, ir saistīta persona, t.i., jebkurš darījums, kas veikts ar uzņēmumu, kas atrodas MK noteikumu Nr. 819 “Noteikumi par zemu nodokļu vai beznodokļu valstīm un teritorijām” sarakstā minētajās valstīs vai teritorijās, jāapraksta TC dokumentācijā. Jāpiebilst, ka valstu skaits, kuras kvalificējas ārzonas statusam, pēdējo gadu laikā ir būtiski samazinājies, un pašlaik sarakstā atrodas vien deviņas valstis un teritorijas, tāpēc praksē šādi darījumi ir novērojami arvien retāk.

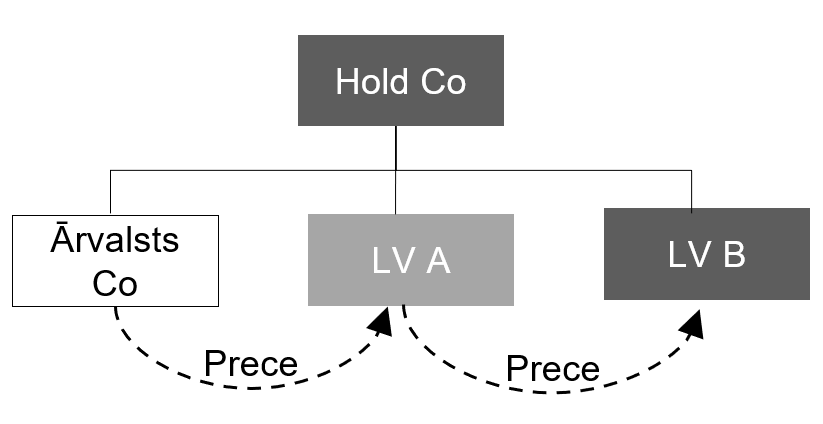

Pienākums pamatot TC rodas arī darījumos starp rezidentiem, ja darījums notiek vienas piegādes ķēdes ietvaros ar saistītu ārvalsts uzņēmumu vai ārzonas komercsabiedrību/personu. Piemēram, ja Latvijas uzņēmums A iepērk preces no saistīta ārvalsts uzņēmuma un tālāk šīs preces pārdod saistītam Latvijas uzņēmumam B (skat. shēmu zemāk), tad darījums starp Latvijas uzņēmumu A un Latvijas uzņēmumu B jāanalizē TC dokumentācijā.

Rezidentu darījumiem vienas piegādes ķēdes ietvaros NM nav pienākuma jau iepriekš sagatavot noteikta veida TC dokumentāciju. Saskaņā ar NN likuma 15.2 panta septītās daļas prasībām šāds pienākums rodas tikai pēc nodokļu administrācijas pieprasījuma. NM 90 dienu laikā pēc pieprasījuma saņemšanas jāsagatavo un jāiesniedz noteikta veida TC dokumentācija VID ar iespēju šo termiņu pagarināt par 30 dienām.

Lai gan darījumi starp Latvijas rezidentiem nav obligāti jādokumentē TC vajadzībām (kā tas redzams no iepriekš minētā), atgādinām, ka arī darījumos starp rezidentiem VID ir iespēja pārbaudīt darījumu atbilstību tirgus cenai (vērtībai). Šajā gadījumā NM nav pienākuma sagatavot noteikta veida TC dokumentāciju, taču pēc VID pieprasījuma ir pienākums pierādīt, ka arī šie darījumi atbilst TC pamatprincipiem. Tāpēc laba prakse būtu regulāra TC atbilstības tirgus cenas principam pārbaude arī rezidentu darījumiem, sagatavojot atsevišķu TC analīzi, kuru vēlāk var izmantot, sagatavojot VID pieprasīto TC dokumentāciju.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu