На практике международные группы предприятий склонны к централизации функций, например вспомогательных функций, в каком-либо экономически важном и выгодном регионе. Особенно интересные случаи определения и оценки трансфертного ценообразования (ТЦ) связаны с распространителями группы (посредниками), которые централизованно закупают готовую продукцию у производственных предприятий группы и затем перепродают ее оптовым торговцам группы. В данной статье – о сложностях ТЦ в таких экономически связанных между собой сделках одной глобальной цепочки поставок.

Международная группа предприятий работает в отрасли товаров широкого потребления. Учитывая глобальный характер деятельности группы предприятий, по экономически обоснованным причинам принято стратегическое решение реорганизовать структуру группы, централизовать функцию распространения и учредить для данной цели центральные предприятия по приобретению и распространению на основных рынках деятельности группы.

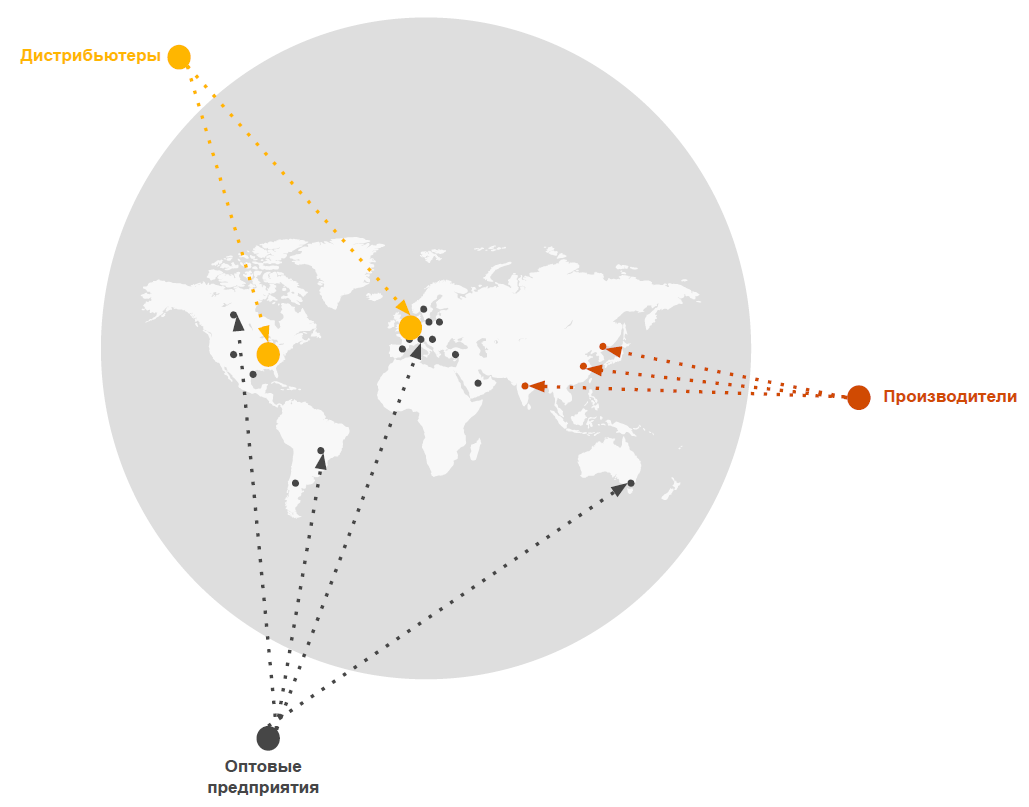

На рисунке показано распространение предприятий группы в мире:

Централизация функции распространения позволит уменьшить административное бремя производственных предприятий в связи с обобщением и выполнением крупных заказов оптовых торговцев группы. В свою очередь, оптовые торговцы группы, учитывая свой географический рынок, делают заказы, сотрудничая с распространителем, представляющим соответствующий рынок группы, а не с каждым производственным предприятием группы.

Распространители группы обобщают все заказы, поступающие от оптовых торговцев группы на представляемом рынке, и передают их производственным предприятиям группы как единый заказ. Помимо этого, чтобы уменьшить бремя организации транспортировки, данная функция тоже централизована и передана распространителям группы.

С учетом структуры группы и сделок связанных сторон необходимо обосновать соответствие цены (стоимости) контролируемых сделок рыночной цене (стоимости).

Оценивая соответствие ТЦ, с наибольшими сложностями сталкиваются распространители, если и сделки приобретения, и сделки перепродажи совершаются в крупных объемах и только со связанными сторонами. В частности, затраты на проданные товары возникают только в контролируемых сделках приобретения, а также отсутствуют неконтролируемые сделки продажи. В данном случае невозможно достоверно сравнить установленные в сделке цены с рыночной ценой. Также сложно определить соответствующий финансовый показатель, который было бы корректно использовать для проверки его соответствия рыночной стоимости, если проверяемая сторона, чьи финансовые показатели анализируются, является распространителем и ему недоступны сегментированные финансовые данные оптовых торговцев и производителей.

Согласно практике определения ТЦ, чтобы обосновать соответствие выбранного финансового показателя, возникшего в сделке со связанным лицом, рыночной стоимости, в знаменателе формулы расчета должны быть указаны поступления или издержки, которые не контролируются. В свою очередь, в описанном случае при расчете нормы прибыли или расценки распространителя как поступления, так и издержки контролируются. Поэтому необходимо определить другой показатель, отражающий достоверный результат деятельности распространителя.

Чтобы приблизиться к обстоятельствам несвязанных сторон, в руководстве ОЭСР по определению ТЦ рекомендуется следующее: в зависимости от фактов и обстоятельств конкретного случая соответствующими могут быть другие финансовые показатели, используемые при оценке ТЦ.

В главе B.3.5 руководства (в редакции от января 2022 года) приводится информация о коэффициенте Берри. Согласно пункту 2.108, коэффициент Берри можно применять к действиям посредников, когда налогоплательщик приобретает товары у связанного предприятия и перепродает их другому связанному предприятию.

Коэффициент Берри – это отношение брутто-прибыли к расходам деятельности. При определении брутто-прибыли проценты и неотносимые доходы обычно не учитываются. Износ и амортизацию можно включать или не включать в расходы деятельности, особенно в зависимости от возможных неясностей, которые они могут вызвать в связи с оценкой и сопоставимостью.

Учитывая вышеизложенное, коэффициент Берри может использоваться распространителем для определения и оценки ТЦ, чтобы проверить вознаграждение контролируемых сделок. Однако, чтобы использовать его для проверки соответствия, необходимо выполнить известные требования и условия, т.е. провести сегментацию финансовых данных. Следует считаться с тем, что доступность сопоставимых финансовых данных будет ограничена. Подробнее о требованиях и условиях – в следующей статье.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос