В ряде статей закона «О налогах и пошлинах» (далее в тексте – закон «О НП») определены обязанности налогоплательщика (НП), в том числе статья 152 обязывает НП подготовить местную документацию трансфертного ценообразования (ТЦ) в течение 12 месяцев после окончания отчетного периода и в зависимости от совокупности обстоятельств в отчетном периоде подать ее в СГД:

Если вас интересует использование существенной льготы во 2-й ситуации, т.е. права НП пересматривать подготовленную местную документацию ТЦ раз в три года при соблюдении отдельного условия и с одним ежегодным требованием, которое нужно выполнить, данная статья для вас.

Если сумма контролируемых сделок (СКС) в отчетном году превышает 5 миллионов евро, наступает 1-я ситуация1 У НП возникает обязанность подготовить местную документацию ТЦ и подать ее в СГД в течение 12 месяцев после окончания отчетного года.

Однако, если СКС в отчетном году превышает 250 тысяч евро, но не превышает 5 миллионов евро, наступает 2-я ситуация.2 У НП возникает обязанность подготовить местную документацию ТЦ в течение 12 месяцев после окончания отчетного года и только в том случае, если СГД потребует, подать ее в течение месяца после получения запроса.

Важно знать, что во 2-й ситуации3 у НП возникает исключительное право на льготу. Это означает, что НП может пересматривать подготовленную местную документацию ТЦ раз в три года при условии, что ситуация, оказывающая влияние на методику ТЦ, существенно не изменилась, т.е. условия соответствующих контролируемых сделок остаются последовательными и не происходит существенных изменений экономической ситуации в соответствующей отрасли.

Однако существует и известное требование, которое необходимо выполнить НП в данной ситуации. НП обязан ежегодно пересматривать включенные в подготовленную местную документацию ТЦ сопоставимые финансовые данные, подразумевая под этим необходимость ежегодно актуализировать:

Касательно актуализации финансовых данных сопоставимых предприятий по коммерческой базе данных TP Catalyst есть одна хорошая новость. А именно, некоторое время назад мы обратились в СГД с вопросом о выборке финансовых данных сопоставимых предприятий, и СГД признала законным подход, когда НП во 2-й ситуации:

Это означает снижение административного бремени (расходов) НП, относящегося к выборке финансовых данных сопоставимых предприятий.

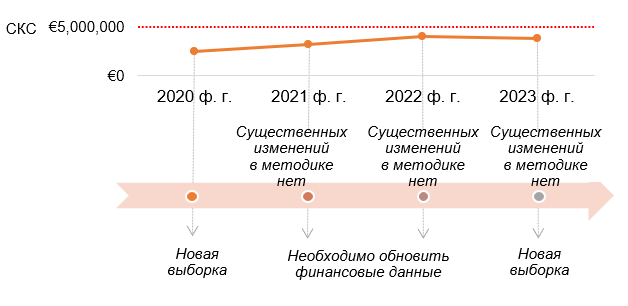

SIA А в 2020 году заключило сделку одной категории (продажа товаров) со связанным иностранным предприятием UAB В, для обоснования ТЦ выбрало метод чистой прибыли от сделки, в качестве проверяемого лица выбрав анализ своих финансовых данных, и провело выборку сопоставимых предприятий и их финансовых данных по коммерческой базе данных TP Catalyst.

Если в 2021 и 2022 годах оказывающая влияние на методику ТЦ ситуация, т.е. функциональный анализ SIA А по отношению к сделке со связанным лицом UAB В, существенно не меняется и отсутствуют существенные изменения экономической ситуации в соответствующей отрасли, то за 2021 и 2022 отчетные годы SIA А:

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос