Vairāki likuma “Par nodokļiem un nodevām” panti definē nodokļu maksātāja (NM) pienākumus. 15.2 pants nosaka pienākumu NM sagatavot vietējo transfertcenu (TC) dokumentāciju 12 mēnešu laikā pēc pārskata perioda beigām un atkarībā no apstākļu kopuma pārskata periodā iesniegt to VID:

1. situācija – 12 mēnešu laikā pēc pārskata perioda beigām; vai

2. situācija – mēneša laikā pēc VID pieprasījuma saņemšanas.

Šis raksts domāts tieši jums, ja ir interese uzzināt par būtisku atvieglojumu 2. situācijā, proti, par NM tiesībām pārskatīt savu vietējo TC dokumentāciju reizi trijos gados, ja tiek ievērots atsevišķs nosacījums, un ar vienu ikgadēju prasību, kas jāizpilda.

Ja kontrolēto darījumu summa (KDS) pārskata gadā pārsniedz 5 miljonus eiro, tad iestājas 1. situācija1 NM rodas pienākums sagatavot vietējo TC dokumentāciju un iesniegt to VID 12 mēnešu laikā pēc pārskata gada beigām.

Taču, ja KDS pārskata gadā pārsniedz 250 000 eiro, bet nepārsniedz 5 miljonus eiro, tad iestājas 2. situācija2 NM rodas pienākums sagatavot vietējo TC dokumentāciju 12 mēnešu laikā pēc pārskata gada beigām un tikai tad, ja VID to pieprasa, iesniegt mēneša laikā pēc pieprasījuma saņemšanas.

Svarīgi zināt, ka 2. situācijā3 NM ir izņēmuma tiesības uz atvieglojumu. Tas nozīmē, ka NM var pārskatīt savu vietējo TC dokumentāciju reizi trijos gados ar nosacījumu, ka TC metodoloģiju ietekmējošā situācija nav būtiski mainījusies, proti, attiecīgo kontrolēto darījumu nosacījumi saglabājas konsekventi un nav būtisku izmaiņu ekonomiskajā situācijā attiecīgajā nozarē.

Tomēr pastāv arī zināma prasība, kas NM šajā situācijā jāizpilda. NM katru gadu jāpārskata sagatavotajā vietējā TC dokumentācijā iekļautie salīdzināmie finanšu dati, ar to saprotot, ka katru gadu jāaktualizē:

Attiecībā uz salīdzināmo uzņēmumu finanšu datu aktualizēšanu komerciālajā datubāzē TP Catalyst ir viena laba ziņa. Pirms kāda laika sazinājāmies ar VID par salīdzināmo uzņēmumu finanšu datu atlasi, un VID atzina par likumīgu šādu pieeju 2. situācijā:

Tas nozīmē, ka NM samazinās administratīvais slogs (izmaksas) saistībā ar salīdzināmo uzņēmumu finanšu datu atlasi.

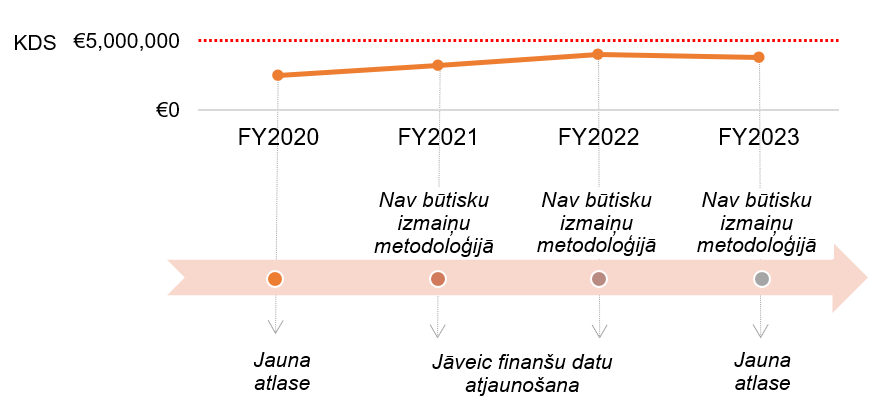

SIA “A” 2020. gadā veica vienas kategorijas (preču pārdošanas) darījumu ar saistītu ārvalsts uzņēmumu UAB “B”, TC pamatošanai izvēlējās darījumu tīrās peļņas metodi, kā pārbaudāmo personu izvēloties analizēt savus finanšu datus, un veica salīdzināmo uzņēmumu un to finanšu datu atlasi komerciālajā datubāzē TP Catalyst.

Ja 2021. un 2022. gadā TC metodoloģiju ietekmējošā situācija, proti, SIA “A” funkcionālā analīze attiecībā uz darījumu ar saistīto personu UAB “B” būtiski nemainās un nav būtisku izmaiņu ekonomiskajā situācijā attiecīgajā nozarē, tad par 2021. un 2022. pārskata gadu SIA “A”:

Ja jums ir nepieciešams atbalsts TC dokumentācijas sagatavošanā vai pārskatīšanā vai ja vēlaties pārrunāt aktuālos TC jautājumus, aicinām sazināties ar mūsu TC komandu.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu