В одной из предыдущих статей MindLink мы рассматривали трудности в определении трансфертного ценообразования (ТЦ) у распространителей международной группы и возможности применения коэффициентов Берри для оценки соответствия стоимости контролируемых сделок рыночной цене (стоимости). В данной статье мы рассмотрим практический пример применения коэффициентов Берри, а также требования и условия, соблюдаемые при сегментации финансовых данных.

Сначала необходимо понять, в каких случаях коэффициент Берри можно использовать для обоснования вознаграждения в сделках между зависимыми лицами. Согласно рекомендациям ОЭСР (в редакции от января 2022 г.) и руководству ООН по трансфертному ценообразованию необходимо соблюдать следующие критерии:

1) стоимость выполненных функций, созданная в рамках контролируемой сделки, пропорциональна издержкам на основную деятельность;

2) стоимость распространенной продукции не оказывает существенного влияния на стоимость выполненных функций, т. е. не пропорциональна объему продаж;

3) налогоплательщик в рамках анализируемой контролируемой сделки не выполняет другую существенную функцию (например, производство), которая требовала бы вознаграждения при использовании другого метода ТЦ или финансового показателя.

Рассмотрим применение коэффициента Берри к латвийскому оптовому торговцу в рамках обоснования ТЦ.

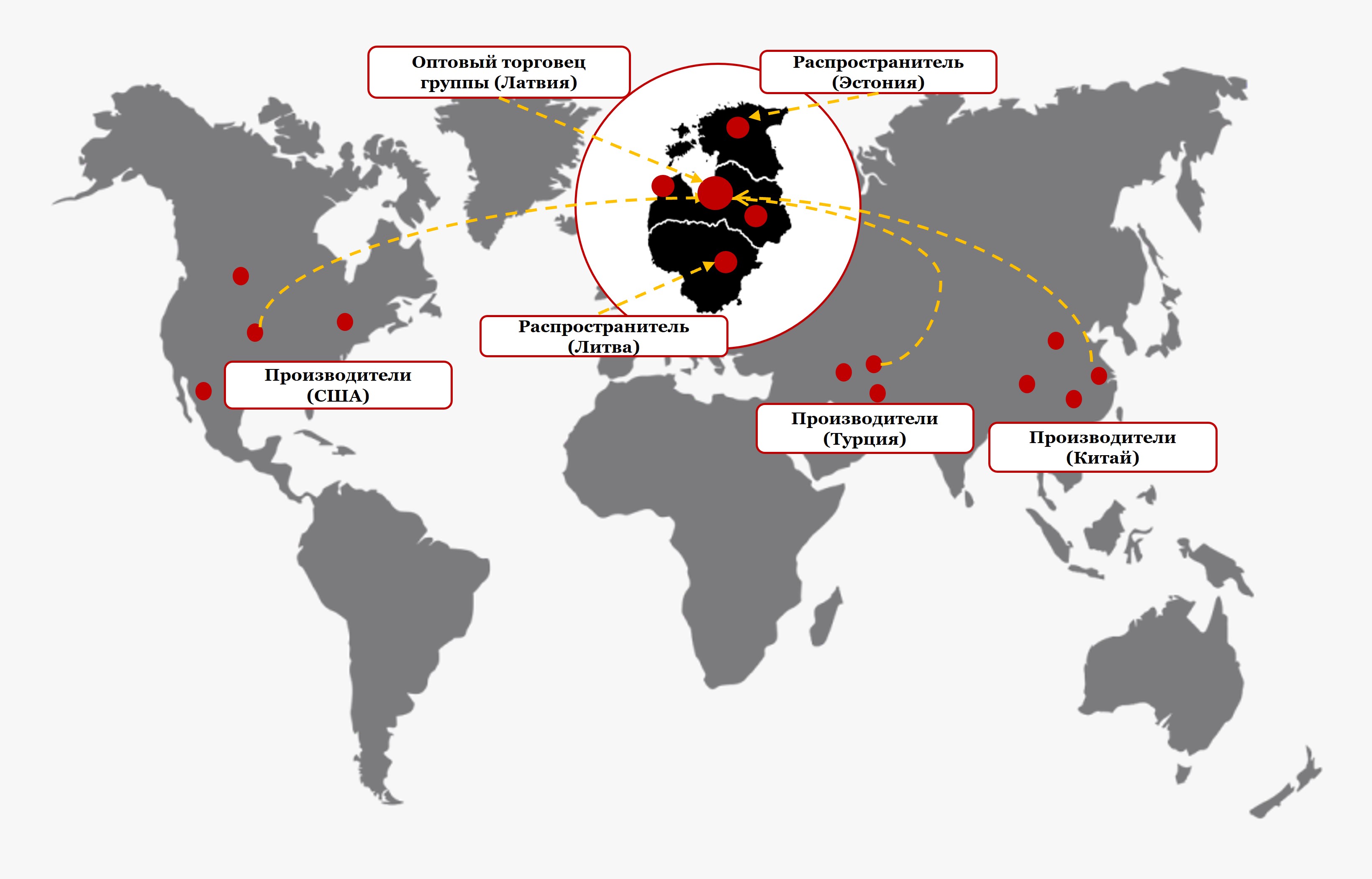

Зарегистрированное в Латвии Предприятие А занимается оптовой продажей произведенных группой товаров независимым распространителям на местном рынке. Предприятие закупает товары у входящих в группу зависимых производителей в США, Турции и Китае.

Учитывая географическое местонахождение Предприятия А, было принято стратегическое решение, что оно будет осуществлять централизованные поставки товаров в рамках стран Балтии и перепродавать их зависимым предприятиям в Эстонии и Литве, тем самым уменьшая административное бремя зависимых предприятий (как производителей группы, так и литовских и эстонских оптовых торговцев).

Рисунок 1. Географическое местонахождение группы предприятий

В таблице 1 отражен расчет прибыли или убытков (РПУ) Предприятия А за 2022 финансовый год:

В таблице 1 отражен расчет прибыли или убытков (РПУ) Предприятия А за 2022 финансовый год:

Таблица 1

|

|

2022 г. (EUR) |

|

Нетто-оборот (1) |

100 000 |

|

Издержки производства проданной продукции |

(61 500) |

|

Брутто-прибыль |

38 500 |

|

Издержки продаж |

(17 000) |

|

Административные расходы, в т. ч. |

(11 500) |

|

управленческие услуги штаб-квартиры группы |

(4500) |

|

Прочие хозяйственные издержки |

(2000) |

|

Прибыль от основной деятельности (2) |

8000 |

|

Норма чистой прибыли (2/1) |

8,00% |

Чтобы понять, соответствует ли установленная цена (стоимость) контролируемого вида сделки Предприятия А принципу рыночной цены, вначале была проведена сегментация финансовых данных.

Общие финансовые данные РПУ не дают полного представления о рентабельности, полученной в рамках вида сделки между зависимыми лицами Предприятия А, поэтому необходимо отделить сегмент продажи независимым клиентам на местном рынке от сегмента продажи зависимым предприятиям в Литве и Эстонии.

Таблица 2. Сегментированные финансовые данные

|

Показатель |

Данные годового отчета |

Продажа товаров: |

||||

|

независимым сторонам |

зависимым зарубежным предприятиям |

|||||

|

SIA A |

SIA B |

SIA C |

LT |

EE |

||

|

Нетто-оборот (1) |

100 000 |

21 000 |

38 500 |

10 500 |

20 000 |

10 000 |

|

Издержки производства проданной продукции |

(61 500) |

(12 250) |

(23 500) |

(6000) |

(13 050) |

(6700) |

|

Брутто-прибыль (3) |

38 500 |

8750 |

15 000 |

4500 |

6950 |

3300 |

|

Издержки продаж |

(17 000) |

(3570) |

(6545) |

(1785) |

(3400) |

(1700) |

|

Административные расходы, в т. ч. |

(11 500) |

(2820) |

(5170) |

(1410) |

(1400) |

(700) |

|

управленческие услуги штаб-квартиры группы |

(4500) |

(1350) |

(2475) |

(675) |

– |

– |

|

Прочие издержки хозяйственной деятельности |

(2000) |

(420) |

(770) |

(210) |

(400) |

(200) |

|

Прибыль от основной деятельности (2) |

8000 |

1940 |

2515 |

1095 |

1750 |

700 |

|

Издержки основной деятельности (4) |

(30 500) |

(6810) |

(12 485) |

(3405) |

(5200) |

(2600) |

|

Норма прибыли (2/1) |

8,00% |

9,24% |

6,53% |

10,43% |

8,75% |

7,00% |

|

Коэффициент Берри (3/4) |

|

|

|

|

1,34 |

1,27 |

Важно отметить, что в расчет коэффициента Берри от издержек основной деятельности нужно отделять другие контролируемые издержки, способные повлиять на результат (например, издержки на управленческие услуги группы или платеж за выданные группе лицензии). Соответственно, в рамках сегментации этих финансовых данных издержки управленческих услуг были включены в сегмент продажи независимым сторонам.

Из сегментации видно, что в рамках вида контролируемой сделки Предприятие А, продавая приобретенные у производителей группы товары зависимым предприятиям в Литве и Эстонии, достигает результатов коэффициента Берри 1,34 и 1,27.

Чтобы убедиться в том, что стоимость вида контролируемой сделки (т. е. коэффициент Берри) соответствует принципу рыночной цены, также было проведено исследование сопоставимых данных. В таблице 3 обобщены результаты этого анализа:

Таблица 3. Рыночный диапазон коэффициента Берри на 2022 год

|

Рыночный диапазон |

Коэффициент Берри 2022 г. |

|

Минимальная стоимость |

0,76 |

|

Нижний квартиль |

1,03 |

|

Медиана |

1,34 |

|

Верхний квартиль |

1,68 |

|

Максимальная стоимость |

2,47 |

|

Количество сопоставимых предприятий |

6 |

Из сравнения сегментированных финансовых результатов Предприятия А с рыночным диапазоном коэффициента Берри следует, что коэффициент Берри в сделке Предприятия А с литовскими и эстонскими зависимыми предприятиями соответствует принципу рыночной цены.

Использование коэффициента Берри в определении ТЦ может быть более соответствующим и достоверным подходом к оптовым торговцам международных групп, на доходы и расходы которых влияют контролируемые сделки приобретения и продажи. Может возникнуть вопрос доступности финансовых данных на брутто-уровне. Однако на практике мы заметили, что финансовые данные брутто-уровня доступны в коммерческих базах данных о латвийских и эстонских предприятиях, соответственно, есть возможность отобрать сопоставимые предприятия и провести достоверные расчеты коэффициентов Берри.

Также стоит добавить, что из опубликованной оценки международных судебных дел о ТЦ следует, что судебная практика относительно необоснованного применения коэффициента Берри к определению ТЦ еще не сложилась. Таким образом, в результате достоверного анализа применение коэффициента Берри не подвергает налогоплательщиков существенным рискам.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос