Šajā rakstā ir apkopota informācija par nodokļu likumu un citu tiesību aktu normām, kas jāņem vērā 2022. gadā, aprēķinot iedzīvotāju ienākuma nodokli (IIN), valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un solidaritātes nodokli (SN) no darbinieka algas.

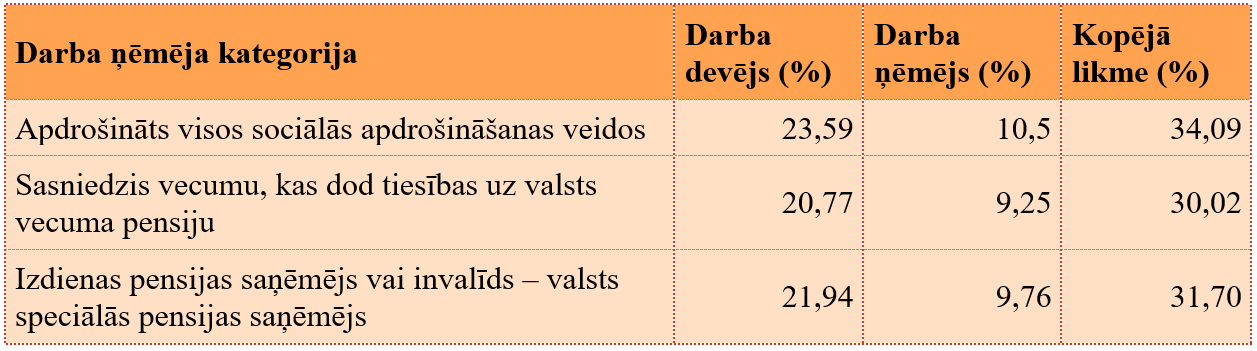

2022. gadā piemērojamās VSAOI likmes nav mainījušās un neatšķiras no 2021. gada likmēm:

2022. gadā VSAOI griesti ir 78 100 eiro (2021. gadā 62 800 eiro). Pēc VSAOI griestu sasniegšanas darba devējam būs jāturpina aprēķināt un ieturēt VSAOI darba devēja daļu un darba ņēmēja daļu, taču šie maksājumi pēc griestu sasniegšanas tiks uzskatīti par SN iemaksām.

2022. gadā SN likme ir 25%. Starpība starp faktiski samaksāto (34,09%) un aprēķināto SN (25%) tiks uzskaitīta kā pārmaksa un atmaksāta darba devējam līdz pēctaksācijas gada 1. septembrim.

No 2021. gada 1. jūlija ir ieviests minimālais VSAOI maksājums, kas jāveic darba devējam, ja darbinieka alga ir mazāka par minimālo mēnešalgu (500 eiro). Minimālo VSAOI objektu piemēro arī proporcionāli vairākiem darba devējiem, ja ienākumus, kas mazāki par minimālo algu, persona gūst vairākās ienākumu gūšanas vietās. Valsts sociālās apdrošināšanas aģentūra aprēķina minimālo VSAOI proporciju katram darba devējam atsevišķi, nosūtot EDS informāciju maksājuma veikšanai. Minimālais VSAOI maksājums ir darba devēja izmaksa, taču nav jāiekļauj ikmēneša ziņojumos vai citās atskaitēs, kas identificē VSAOI apmēru.

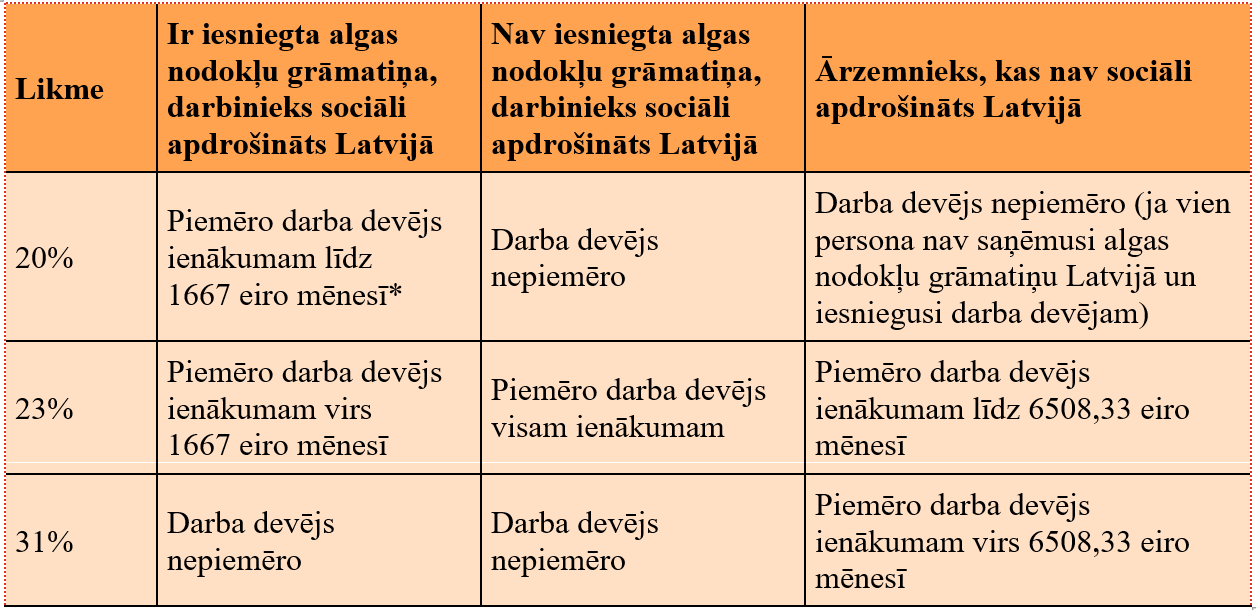

2022. gadā algota darba ienākumam piemēro progresīvās IIN likmes un to sliekšņus:

* Saskaņā ar IIN likuma 15. panta divdesmit trešo daļu un 30. panta 8. punktu darba ņēmējs, izdarot atzīmi savā algas nodokļa grāmatiņā vai ar rakstveida iesniegumu darba devējam, var izvēlēties piemērot ienākumam 23% likmi, kā arī atteikties no VID prognozētā neapliekamā minimuma piemērošanas taksācijas gada ietvaros.

Maksājamo IIN samazina par atskaitījumu summu, kas reizināta ar 20% likmi. To veido šādi atskaitījumi:

2022. gadā maksimālais neapliekamais minimums ir palielināts uz

- 350 eiro mēnesī no 1. janvāra līdz 30. jūnijam

- 500 eiro mēnesī no 1. jūlija līdz 31. decembrim

(2021. gadā – 300 eiro), ja apliekamais ienākums, kam to piemēro, nepārsniedz 500 eiro. Tātad, prognozējot diferencēto neapliekamo minimumu, VID piemēros koeficientu 0,26923 pirmajā un 0,38462 otrajā pusgadā.

Par katru pusgadu aprēķināto neapliekamo minimumu summēs, lai to noteiktu pilnā apmērā par 2022. gadu.

Nodokļa maksātājam, kam ir tiesības uz papildu atvieglojumiem vienlaikus kā invalīdam un politiski represētai personai vai nacionālās pretošanās kustības dalībniekam, piemēro lielāko atvieglojuma apmēru.

Darba algu un citas izmaksas par darbu vai cita veida darbību līdz 2021. gada 31. decembrim, ja tās izmaksā pēc šī datuma, apliek ar IIN, piemērojot tādu mēneša neapliekamā minimuma un atvieglojuma apmēru un nodokļa likmi, kāda bija spēkā līdz šim datumam.

2021. gadā tika veiktas būtiskas izmaiņas IIN un VSAOI piemērošanā autoratlīdzību režīmā strādājošajiem. No 2021. gada 1. jūlija līdz 2022. gada beigām autoratlīdzības izmaksātājs ietur 25% vai 40% IIN no visas autoratlīdzības summas, nepiemērojot nosacīto izdevumu normu. Ieturēto un budžetā iemaksāto IIN sadala starp IIN 20% un VSAOI 80% apmērā. Ja autoratlīdzību neizmaksā kolektīvā pārvaldījuma organizācija, tad piemēro šādas IIN likmes:

Tāpat kā no 2021. gada 1. jūlija, arī visu 2022. gadu autoratlīdzības izmaksātājam no sevis 5% VSAOI nav jāmaksā un nav arī jāiesniedz VID darba devēja ziņojums. Jāiesniedz tikai paziņojums par fiziskajai personai izmaksātajām summām līdzšinējā kārtībā un jāsamaksā nodoklis līdz nākamā mēneša 23. datumam.

Tāpat kā 2021. gadā, arī 2022. gadā minimālās darba algas apmērs ir 500 eiro.

Mēneša minimālo stundas tarifa likmi nosaka tāpat iepriekš, minimālo mēneša algu dalot ar normālā darba laika stundu skaitu mēnesī. Piemēram, ja darbiniekam mēnesī paredzēts nostrādāt 160 stundas (40 stundas nedēļā), tad viņa minimālo stundas likmi mēnesī aprēķina šādi:

500 / 160 = 3,125 eiro

2022. gadā nodevas apmērs ir 0,36 eiro mēnesī par katru darbinieku, ar kuru nodibinātas darba tiesiskās attiecības un par kuru netiek maksāts sezonas laukstrādnieku ienākuma nodoklis.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu