В данной статье обобщена информация о нормах налогового законодательства и других нормативно-правовых актов, которым необходимо следовать в 2022 году при расчете подоходного налога с населения (ПНН), обязательных взносов государственного социального страхования (ОВГСС) и налога солидарности (НС) из зарплаты работника.

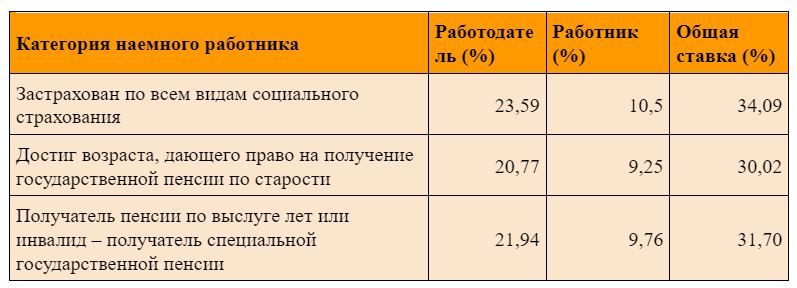

В 2022 году применимые ставки ОВГСС не меняются и не отличаются от ставок 2021 года:

В 2022 году потолок ОВГСС составляет 78 100 евро (в 2021 году – 62 800 евро). После достижения потолка ОВГСС работодатель обязан продолжать рассчитывать и удерживать относимые на работодателя и работника доли ОВГСС, однако данные платежи после достижения потолка считаются взносами НС.

В 2022 году ставка НС составляет 25%. Разница между фактически уплаченным НС (34,09%) и начисленным НС (25%) учитывается как переплата и возвращается работодателю до 1 сентября года, следующего за годом таксации.

С 1 июля 2021 года введен минимальный платеж ОВГСС, который работодатель обязан вносить за работника, если зарплата работника меньше минимальной месячной зарплаты (500 евро). Минимальный объект ОВГСС также будет применяться пропорционально несколькими работодателями, если доходы, которые меньше минимальной зарплаты, налогоплательщик получает в нескольких местах получения доходов. Государственное агентство социального страхования производит расчет минимальной пропорции ОВГСС отдельно для каждого работодателя и отправляет в СЭД информацию для выполнения платежа. Минимальный платеж ОВГСС – это издержки работодателя, однако он не включается в ежемесячные уведомления или другие отчеты, идентифицирующие размер ОВГСС.

В 2022 году к доходу от наемного труда применяются прогрессивные ставки ПНН и их пределы:

* Согласно части двадцать третьей статьи 15 и пункту 8 статьи 30 закона «О ПНН», наемный работник, сделав отметку в своей зарплатной налоговой книжке или обратившись к работодателю с письменным заявлением, может по своему выбору применять к доходу ставку 23%, а также отказаться от применения прогнозируемого СГД необлагаемого минимума в пределах года таксации.

Размер подлежащего уплате ПНН снижается на сумму отчислений, умноженную на ставку 20%. Ее образуют следующие отчисления:

В 2022 году максимальный необлагаемый минимум увеличен до

(в 2021 году – 300 евро), если облагаемый доход, к которому он применяется, не превышает 500 евро. Таким образом, прогнозируя дифференцированный необлагаемый минимум, СГД будет применять коэффициент 0,26923 в первом и 0,38462 во втором полугодии.

Рассчитанный за каждое полугодие необлагаемый минимум будет суммироваться, чтобы определить его в полном объеме за 2022 год.

К налогоплательщику, который имеет право на дополнительные льготы одновременно как инвалид и политически репрессированное лицо или участник движения национального сопротивления, применяется более высокий размер льготы.

Зарплата и другие выплаты за трудовую или другую деятельность до 31 декабря 2021 года, если они осуществляются после этой даты, облагаются ПНН с применением такого размера ежемесячного необлагаемого минимума и льготы, а также налоговой ставки, которые действовали до этой даты.

В 2021 году внесены существенные изменения в порядок применения ПНН и ОВГСС для работающих в режиме авторских вознаграждений. С 1 июля 2021 года и до конца 2022 года плательщик авторского вознаграждения удерживает ПНН в размере 25% или 40% из всей суммы авторского вознаграждения, не применяя норму условных расходов. Удержанный и уплаченный в бюджет ПНН распределяется между ПНН в размере 20% и ОВГСС в размере 80%. Если авторское вознаграждение выплачивает не организация коллективного управления, применяются следующие ставки ПНН:

Как и с 1 июля 2021 года, на протяжении всего 2022 года плательщик авторского вознаграждения не обязан уплачивать от себя ОВГСС в размере 5%, а также подавать в СГД уведомления работодателя. Необходимо лишь в прежнем порядке подавать уведомления о суммах, выплаченных физическому лицу, а также до 23 числа следующего месяца уплачивать налог.

Как и в 2021 году, в 2022 году минимальный размер заработной платы составляет 500 евро.

Минимальную ежемесячную почасовую тарифную ставку определяют как и прежде – делением минимальной месячной зарплаты на количество часов нормального рабочего времени в месяц. К примеру, если планируется, что работник отработает в месяц 160 часов (40 часов в неделю), то его минимальная почасовая тарифная ставка в месяц рассчитывается следующим образом:

500 / 160 = 3,125 евро

В 2022 году размер пошлины составляет 0,36 евро в месяц за каждого работника, с которым установлены трудовые правоотношения и за которого не уплачивается подоходный налог для сезонных сельскохозяйственных рабочих.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос