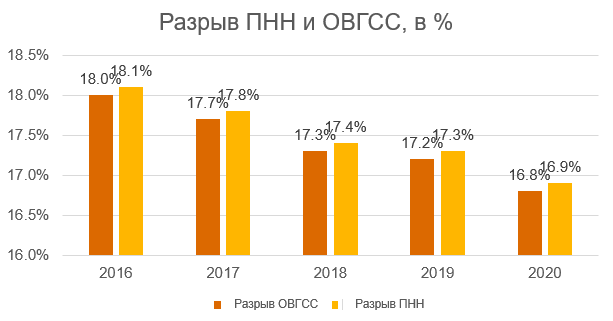

Недавно проведенная Службой государственных доходов (СГД) оценка разрыва в обязательных взносах государственного социального страхования (ОВГСС) и подоходном налоге с населения (ПНН) за 2020 год показала, что разрыв в налогах с зарплат уже с 2016 года имеет склонность медленно, но неуклонно сокращаться.

Налоговый разрыв – это недекларированные, а также декларированные, но неуплаченные суммы налогов по отношению к потенциальной налоговой массе, которая была бы начислена и поступила бы в бюджет, если бы все налогоплательщики исполняли свои налоговые обязательства в полном объеме. На налоговый разрыв влияет множество факторов, например:

СГД использует анализ размера налогового разрыва, чтобы:

СГД проводит оценку недекларированной оплаты труда, или налогового разрыва, уже пятый год подряд. В 2020 году удельный вес недекларированной оплаты труда составил 17,1%. По сравнению с 2019 годом он сократился на 0,2 процентных пункта. Согласно данным СГД, в 2020 году недекларированная оплата труда (нетто) составила 903,73 миллиона евро, в свою очередь, разрыв в ОВГСС и ПНН составил 445,23 миллиона евро и 198,14 миллиона евро соответственно, т.е. в общей сложности государственный бюджет недополучил 643,37 миллиона евро.

Исследование показало, что чаще всего недекларированную оплату труда получают представители таких профессий, как руководитель предприятия, водитель грузового автомобиля, продавец, строительный рабочий и бухгалтер. При этом наиболее часто риск недекларированной оплаты труда наблюдается у наемных работников в возрасте от 55 до 64 лет, или работников предпенсионного возраста.

В целом распределение удельного веса получателей недекларированной оплаты труда по отношению к общему количеству наемных работников по регионам одинаково. Наибольший удельный вес получателей недекларированной оплаты труда наблюдается в Риге (32,1%) и ее окрестностях (30,4%), где экономическая активность самая высокая.

По мнению СГД, сокращению разрыва в налогах с зарплат в последние годы способствовали осуществленные СГД мероприятия налогового контроля, но, к сожалению, СГД в своем исследовании не указывает, какие из них оказались наиболее эффективными.

Ссылка на исследование СГД и пресс-релиз.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос