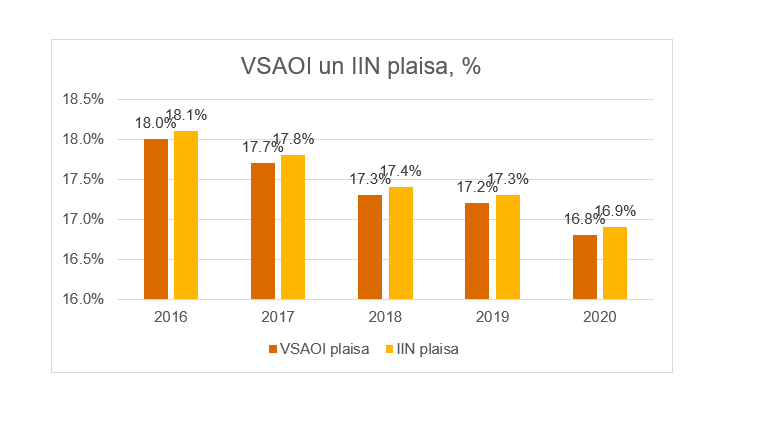

Algas nodokļu plaisai ir tendence lēnām, taču pastāvīgi samazināties jau kopš 2016. gada, liecina Valsts ieņēmumu dienesta (“VID”) nesen veiktais valsts sociālās apdrošināšanas obligāto iemaksu (“VSAOI”) un iedzīvotāju ienākuma nodokļa (“IIN”) plaisas novērtējums par 2020. gadu.

Nodokļu plaisa ir nedeklarētās, kā arī deklarētās, bet nesamaksātās nodokļu summas attiecībā pret potenciālo nodokļu masu, kas tiktu aprēķināta un iekasēta, ja visi nodokļu maksātāji pilnā apmērā izpildītu savas nodokļu saistības. Nodokļu plaisu ietekmē vairāki faktori, piemēram:

VID izmanto nodokļu plaisas lieluma analīzi, lai –

Jau piekto gadu pēc kārtas VID veic nedeklarētās darba samaksas jeb nodokļu plaisas novērtējumu. 2020. gadā nedeklarētās darba samaksas īpatsvars bija 17,1%. Salīdzinājumā ar 2019. gadu tas samazinājies par 0,2 procentpunktiem. Atbilstoši VID datiem 2020. gadā nedeklarētā darba samaksa (neto) bija 903,73 miljoni EUR, savukārt VSAOI un IIN plaisa bija attiecīgi 445,23 miljoni EUR un 198,14 miljoni EUR, t.i., kopā valsts budžetā nenonāca 643,37 miljoni EUR.

No pētījuma izriet, ka visbiežāk nedeklarētu darba samaksu saņem darbinieki tādās profesijās kā uzņēmuma vadītājs, kravas automobiļa vadītājs, pārdevējs, būvstrādnieks un grāmatvedis. Turklāt visbiežāk nedeklarētās darba samaksas risks tika novērots darba ņēmējiem vecumā no 55 līdz 64 gadiem jeb pirmspensijas vecuma darbiniekiem.

Kopumā nedeklarētās darba samaksas saņēmēju īpatsvara sadalījums attiecībā pret kopējo darba ņēmēju skaitu pa reģioniem ir vienmērīgs. Vislielākais nedeklarētās darba samaksas saņēmēju īpatsvars ir Rīgā (32,1%) un Pierīgā (30,4%), kur vērojama visaugstākā ekonomiskā aktivitāte.

VID ieskatā algas nodokļu plaisas samazināšanos pēdējos gados ir sekmējuši VID realizētie nodokļu kontroles pasākumi, taču VID savā pētījumā diemžēl nenorāda, kuri no tiem bijuši efektīvākie.

Saite uz VID pētījumu un preses relīzi.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu