Komunikācija ar Valsts ieņēmumu dienestu (VID) noteikti ir drošākais veids, kā pārliecināties par ikdienas praksē izmantoto likuma pantu interpretācijas atbilstību tam oriģināli paredzētajai formai.

Lielākajā daļā gadījumu VID informatīvajos un metodiskajos materiālos sniegtās nostādnes visnotaļ saprotami definē likuma prasību piemērošanu. Taču VID 2019. gadā publicētajā transfertcenu (TC) dokumentācijas metodiskajā materiālā (“metodika”) piedāvātā darījuma summas aprēķināšanas formula pārskata gadā veiktam kontrolētam kredītlīnijas vai grupas konta darījumam sniedz krietni vairāk vietas nodokļu maksātāja (NM) interpretācijai, un kārtējo reizi VID piedāvātā alternatīvā aprēķināšanas formula kļuva par sarunu tematu TC speciālistu nesenajā saziņā ar VID.

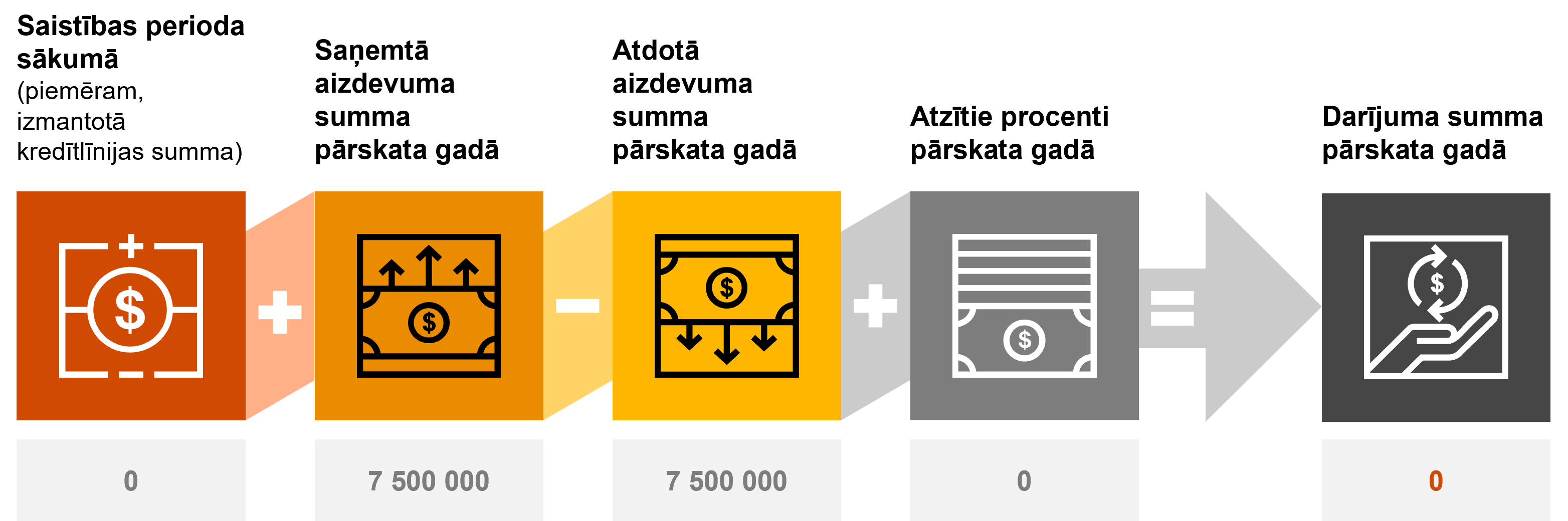

Atbilstoši VID metodikai kontrolētā darījuma summu (KDS) aizdevuma (arī kredītlīnijas darījuma) gadījumā aprēķina no pārskata periodā saņemtās vai aizdotās summas un atzītajiem procentu maksājumiem, savukārt kredītlīnijas un grupas konta darījumā ir pieļaujama KDS alternatīvā formula.

VID piedāvātās alternatīvās formulas izveide skaidrota ar katra atsevišķa līguma specifiku, t.i., līguma faktiem, apstākļiem, lielu darījumu skaitu gan saņemot, gan atdodot aizdevumu, kas neļauj pietiekami objektīvi attēlot patieso iekšgrupas finansēšanas darījuma vērtību.

Šo apsvērumu dēļ un norādot uz kontrolēto atjaunojamo kredītlīnijas un grupas konta darījumu atšķirību no parastiem aizdevuma darījumiem, VID metodikā piedāvā NM kredītlīnijas un grupas konta KDS noteikšanā iespēju tulkot likuma “Par nodokļiem un nodevām” 15.2 pantā, kurš nosaka NM pienākumu sagatavot un iesniegt TC dokumentāciju, ietvertos vārdus “darījumu summa attiecīgajā pārskata gadā” matemātiskā izteiksmē:

Atbilstoši VID alternatīvajai formulai šajā teorētiskajā piemērā, ja NM dienu pirms pārskata gada beigām atdod aizņemtos naudas līdzekļus un darījuma saldo uz pārskata gada pēdējo dienu ir EUR 0, tad KDS pārskata gadā ir tieši EUR 0. Tas liek šaubīties, vai VID piedāvātā alternatīvā formula sniedz patiesu un skaidru priekšstatu par kontrolēto finansēšanas darījumu un KDS attiecīgajā pārskata gadā.

Šāds kredītlīnijas darījuma KDS tulkojums, protams, ir pretimnākošāks NM. Taču uzņēmumu ienākuma nodokļa deklarācijas 6.5.1. un 6.5.2. rindu par veikto kontrolēto darījumu un KDS attiecīgi ar saistītiem nerezidentiem un rezidentiem aizpilda tikai pēdējā taksācijas perioda deklarācijā, tādēļ šis tulkojums paver vietu visnotaļ plašām tulkošanas iespējām:

Šā gada jūnijā aktīvākie TC speciālisti saziņā ar VID atkārtoti aktualizēja alternatīvās formulas jautājumu un uzdeva VID pārstāvjiem šādus jautājumus:

No VID tika saņemta politkorekta atbilde, ka šī KDS aprēķināšanas pieeja konkrētajiem finansēšanas (kredītlīnijas, grupas konta) darījumiem ir saskaņota ar Finanšu ministriju un ka šāda pieeja tika izvēlēta un šāda formula izveidota, lai atvieglotu NM administratīvo slogu.

Uz šo jautājumu VID atbildēja, ka nekādi ieteikumi attiecībā uz kredītlīnijas un grupas konta darījumu KDS aprēķināšanu attiecīgajā pārskata gadā nav paredzēti.

No VID atbildes secināms, ka kredītlīnijas un grupas konta KDS aprēķināšanas alternatīvā formula paliek spēkā un tās pielietošanas gadījumi joprojām ir galvenokārt atkarīgi no NM interpretācijas. NM subjektīvi lemj gan par to, kādiem jābūt darījuma faktiem un apstākļiem, gan par to, kas ir klasificējams kā pietiekami liels darījumu skaits, lai izmantotu šo alternatīvo formulu.

Par šo jautājumu kā potenciālu tematu atkārtotām diskusijām mūsu kolēģi informēja jau 2019. gadā, tomēr redzam, ka šis temats savu aktualitāti ir saglabājis un parādīsies arī turpmākajā saziņā ar VID.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu