Коммуникация со Службой государственных доходов (СГД) – определенно самый надежный способ убедиться в соответствии используемой в повседневной практике интерпретации статей закона их изначально предусмотренной форме.

В большинстве случаев установки, приведенные в информационных и методических материалах СГД, довольно понятно определяют порядок применения требований закона. Однако формула расчета суммы сделки для проведенной в отчетном году контролируемой сделки с кредитной линией или счетом группы, предложенная в опубликованном СГД в 2019 году методическом материале о документации трансфертного ценообразования (ТЦ) (далее в тексте – методика), оставляет значительно больше места для интерпретации налогоплательщика (НП), и в очередной раз предложенная СГД альтернативная формула расчета стала темой для разговора при недавнем общении специалистов по ТЦ с СГД.

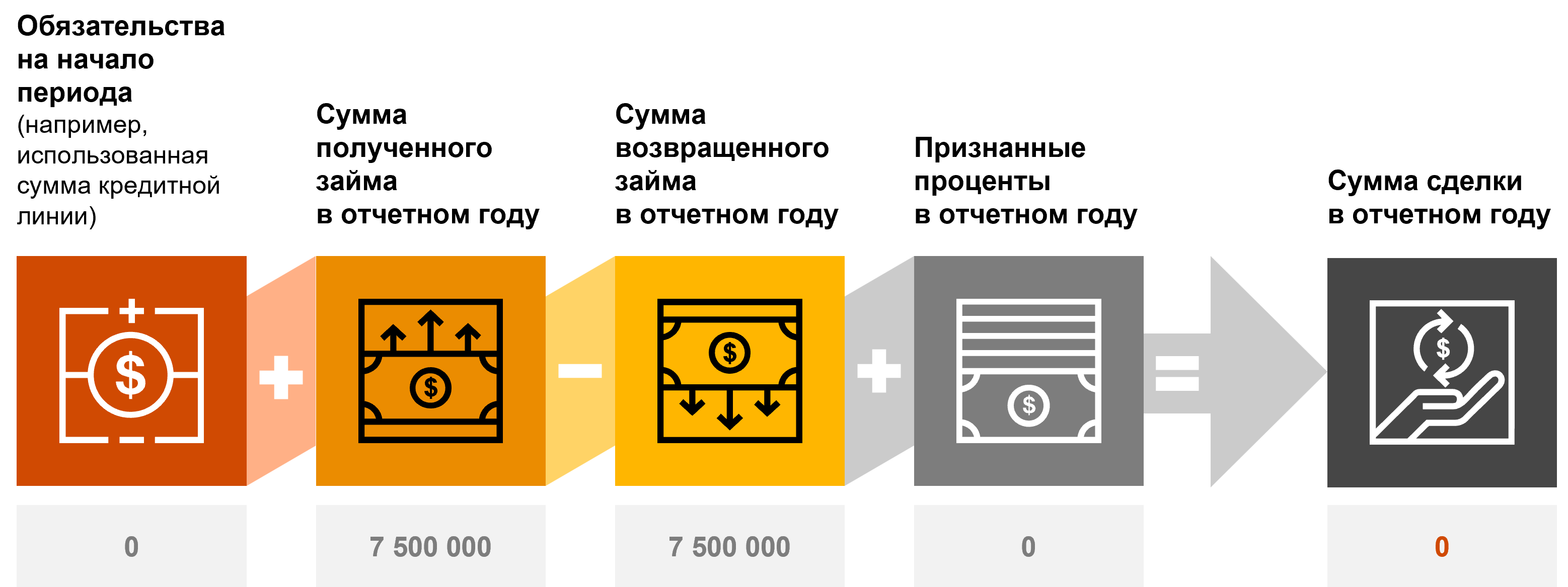

Согласно методике СГД, сумма контролируемой сделки (СКС) в случае займа (включая сделки с кредитной линией) рассчитывается от полученной или одолженной в отчетном периоде суммы и признанных платежей процентов, в свою очередь, в сделке с кредитной линией и счетом группы допускается использование альтернативной формулы расчета СКС.

Создание предложенной СГД альтернативной формулы разъясняется спецификой каждого отдельного договора, т.е. фактами, обстоятельствами договора, большим количеством сделок как при получении, так и при возврате займа, что не позволяет достаточно объективно отобразить истинную стоимость внутригрупповой сделки финансирования.

Исходя из этих соображений и ссылаясь на отличие контролируемых сделок с возобновляемой кредитной линией и счетом группы от обычных сделок займов, СГД в своей методике предлагает НП при определении СКС с кредитной линией и счетом группы возможность толковать слова «сумма сделок в соответствующем отчетном году», которые включены в статью 152 закона «О налогах и пошлинах», предусматривающую обязанность НП подготовить и подать документацию ТЦ, в математическом выражении:

Согласно альтернативной формуле СГД, приведенной в данном теоретическом примере, если НП за день до окончания отчетного года отдает заимствованные денежные средства и сальдо сделки на последний день отчетного года составляет 0 евро, СКС в отчетном году равна именно 0 евро. Это заставляет усомниться в том, что предложенная СГД альтернативная формула создает достоверное и ясное представление о контролируемой сделке финансирования и СКС в соответствующем отчетном году.

Такое толкование СКС с кредитной линией, конечно же, более благоприятно для НП. Однако строки 6.5.1 и 6.5.2 декларации по подоходному налогу с предприятий о проведенной контролируемой сделке и СКС соответственно со связанными нерезидентами и резидентами заполняются только в последней декларации за период таксации, поэтому данное толкование открывает довольно широкие возможности интерпретации:

В июне текущего года наиболее активные специалисты по ТЦ в общении с СГД снова подняли тему альтернативной формулы и задали представителям СГД следующие вопросы:

От СГД получен политкорректный ответ, что данный подход к расчету СКС для конкретных сделок финансирования (с кредитной линией, счетом группы) согласован с Министерством финансов и что такой подход выбран и формула разработана с целью облегчить административное бремя НП.

На этот вопрос СГД ответила, что никаких рекомендаций относительно расчета СКС с кредитной линией и счетом группы в соответствующем отчетном году не предусмотрено.

Из ответа СГД можно заключить, что альтернативная формула расчета СКС с кредитной линией и счетом группы остается в силе и случаи ее применения по-прежнему зависят в основном от интерпретации НП. НП субъективно определяют, какими должны быть факты и обстоятельства сделки, а также что должно классифицироваться как достаточно большое количество сделок, чтобы воспользоваться данной альтернативной формулой.

Об этом вопросе как о потенциальной теме повторных дискуссий наши коллеги сообщали еще в 2019 году, однако, как мы видим, тема сохранила свою актуальность и будет появляться и в дальнейшем общении с СГД.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос