С развитием технологий в последнее время нередко приходится слышать о новых инструментах искусственного интеллекта, бизнес-аналитики, обработки, анализа или визуализации данных и предоставляемых ими возможностях. Такие технологические решения позволяют предприятиям обеспечить как быстрое и эффективное принятие решений, так и наглядное управление процессами. Трансфертное ценообразование (ТЦ) в этом плане тоже не стоит на месте. Использование возможностей различных технологических инструментов позволяет предприятиям стандартизировать, автоматизировать и рационализировать процессы, связанные с вопросами соответствия, контроля и определения ТЦ. Это называется операционным трансфертным ценообразованием (ОТЦ). В данной статье рассмотрим значение нового понятия и его возможности.

ОТЦ – вовсе не нововведение в руководствах по ТЦ или местном законодательстве, возлагающее на налогоплательщиков дополнительное бремя. Его следует рассматривать как возможность, которую нам дает технологический прогресс в симбиозе с ТЦ. ОТЦ – это совокупность основанных на технологиях решений ТЦ, которая помогает предприятиям правильно проводить свою политику ТЦ и справляться с операционными трудностями. Решения ОТЦ можно использовать для стратегической разработки, оценки и оповещения о возможностях, проблемных вопросах и вопросах соответствия, связанных с ТЦ. В свою очередь, мы как консультанты по ТЦ можем предоставить такие услуги и внедрить их на предприятиях.

Постоянно общаясь с клиентами или в своей работе сталкиваясь с большими данными, предоставленными клиентами, мы заметили, что:

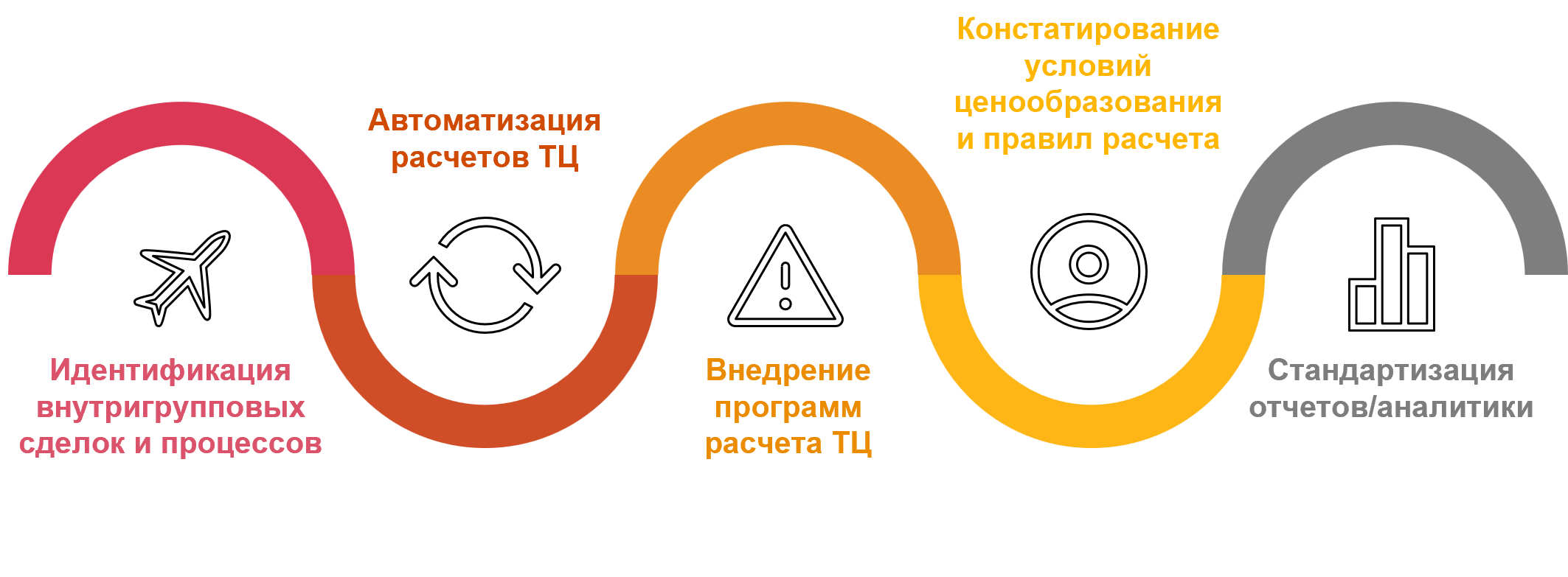

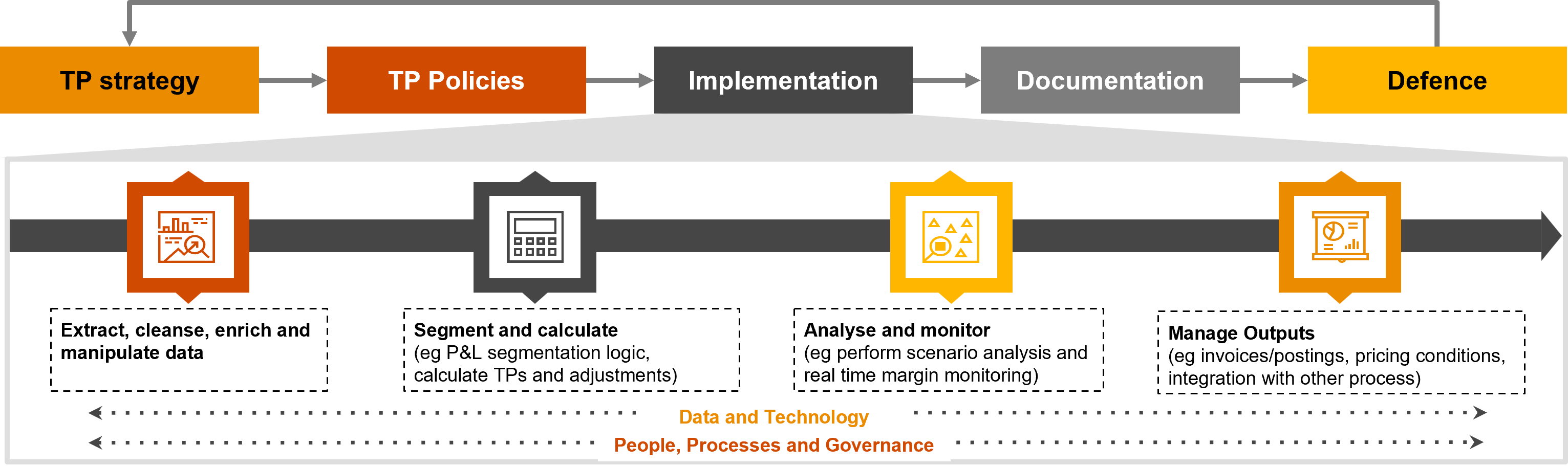

Если вам знакома какая-либо из перечисленных проблем или представляемое вами предприятие часто сталкивается с ними, решения, предлагаемые услугой ОТЦ, способны с ними справиться. На рисунке обобщены основные способы, как решения ОТЦ могут облегчить процессы, связанные с управлением ТЦ и соответствием.

Поскольку основная деятельность каждого предприятия уникальна и у каждого имеются свои особые потребности, современные технологические решения можно адаптировать к конкретным потребностям и целям ТЦ. В разработке автоматизированных инструментов можно использовать сравнительно простые листы Microsoft Excel вместе с целями обобщения и визуализации данных Microsoft Power BI. Например, есть возможность разработать сегментацию финансовых данных предприятия, позволяющую наглядно оценить как его доходы и расходы, полученные от сделок с несвязанными и связанными предприятиями, так и показатели прибыли по каждому направлению предпринимательской деятельности. Такое простое, но наглядное решение позволяет улучшить представление о предприятии и принимать стратегические решения по улучшению предпринимательской деятельности. Однако можно разработать также гораздо более сложные автоматизированные инструменты, которые, к примеру, включают в себя получение внутренних данных, получение данных из публичных баз данных, обработку данных инструментом Alteryx и интеграцию решения во внутреннюю ИТ-систему предприятия, например SAP. Такие решения позволяют в режиме реального времени или периодически (еженедельно, ежемесячно или ежеквартально) отслеживать примененное в сделках ТЦ, а также оперативно принимать решения и вносить изменения. Это позволит избежать ситуаций, когда в конце финансового года обнаруживается, что в сделках со связанными сторонами применялось неподходящее ТЦ и нужно выполнить коррекцию.

ОТЦ – решение, способное оказать содействие предприятиям во всех аспектах внедрения ТЦ.

Возможности современных технологий позволяют разрабатывать инструменты для разных предприятий и специфических потребностей. Несмотря на то что разработка и внедрение отдельных автоматизированных решений на начальном этапе могут потребовать существенных человеческих, временных и финансовых ресурсов, в долгосрочной перспективе они обязательно принесут плоды и позволят заняться задачами с высокой добавленной ценностью, особенно предприятиям, которые принимают активное участие во внутригрупповых сделках и анализ ТЦ которых требует анализировать большие объемы данных.

Опыт латвийского предприятия PwC в решении нестандартных вопросов ТЦ, международная сеть предприятий PwC и знания специалистов позволяют нам выявлять, разрабатывать и внедрять адаптированные инструменты операционного ТЦ. Если ваше предприятие заинтересовано в обсуждении возможностей, предлагаемых такой автоматизацией, или желает обсудить вопросы управления соответствием ТЦ на предприятии, предлагаем обратиться к нашей команде ТЦ.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос