Attīstoties tehnoloģijām, pēdējā laikā nereti dzirdam par jauniem mākslīgā intelekta, biznesa inteliģences, datu apstrādes, analīzes vai vizualizācijas rīkiem un iespējām, ko tie sniedz. Šie tehnoloģiskie risinājumi potenciāli ļauj uzņēmumiem nodrošināt gan ātru un efektīvu lēmumu pieņemšanu, gan pārskatāmu procesu pārvaldību. Arī transfertcenas (TC) šajā ziņā nestāv uz vietas. Izmantojot dažādu tehnoloģisko rīku sniegtās iespējas, uzņēmumi var standartizēt, automatizēt un racionalizēt procesus, kas saistīti ar TC atbilstības, pārraudzības un noteikšanas jautājumiem. To sauc par operacionālo transfertcenu noteikšanu (OTC). Šajā rakstā apskatīsim jaunā jēdziena nozīmi un sniegtās iespējas.

OTC nebūt nav jaunievedums TC vadlīnijās vai vietējā likumdošanā, kas uzliek papildu slogu nodokļu maksātājiem. Uz to būtu jālūkojas kā uz iespēju, ko mums sniedz tehnoloģiskais progress simbiozē ar TC. OTC ir uz tehnoloģijām balstītu TC risinājumu kopums, kas palīdz uzņēmumiem pareizi īstenot savu TC politiku un risināt operacionālos izaicinājumus. OTC risinājumus var izmantot, lai stratēģiski izstrādātu, novērtētu un ziņotu par iespējām, problēmjautājumiem un atbilstības jautājumiem, kas saistīti ar TC. Savukārt mēs kā TC konsultanti spējam šādus pakalpojumus sniegt un ieviest uzņēmumos.

Ikdienā komunicējot ar klientiem vai pašiem sastopoties ar lielu datu apjomu, ko mums sniedz klients, esam novērojuši, ka:

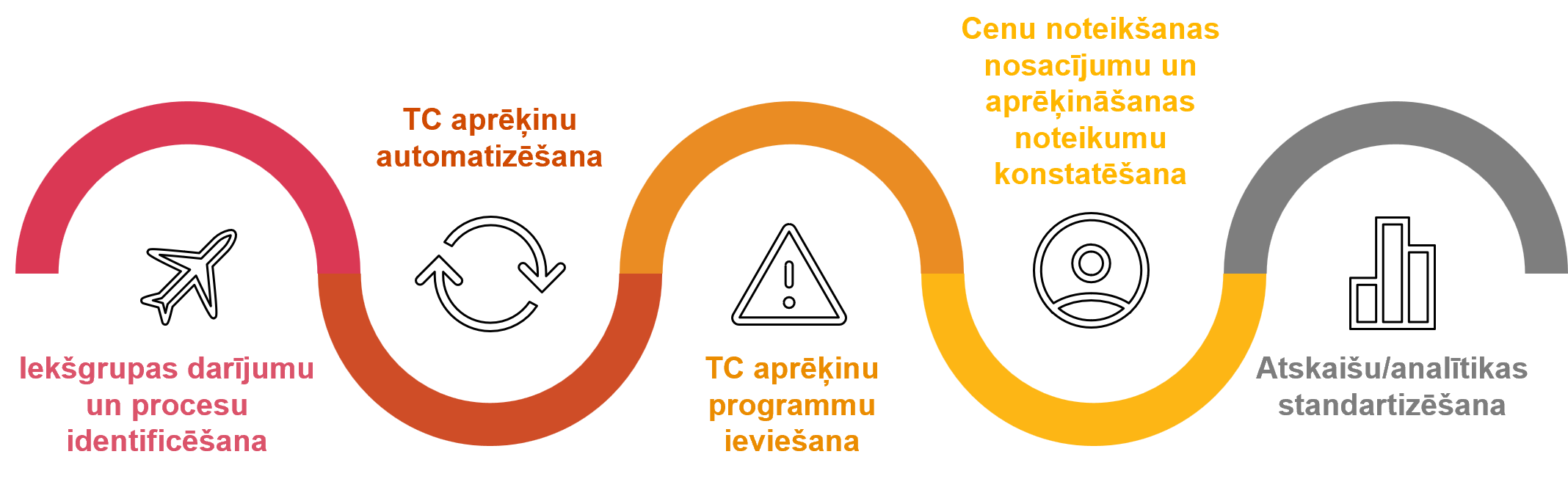

Ja atpazīstat kādu no šīm problēmām vai ja jūsu pārstāvētais uzņēmums ar tām bieži sastopas, tad OTC pakalpojuma sniegtie risinājumi spēj to atrisināt. Attēlā ir apkopoti galvenie veidi, kā OTC risinājumi spēj atvieglot ar TC pārvaldību un atbilstību saistītus procesus.

Tā kā ikviena uzņēmuma pamatdarbība ir unikāla un katram ir savas īpašās vajadzības, mūsdienu tehnoloģiskos risinājumus var pielāgot konkrētām TC vajadzībām un mērķiem. Automatizētu rīku izstrādē var izmantot salīdzinoši vienkāršas Microsoft Excel izklājlapas kopā ar Microsoft Power BI datu apkopošanas un vizualizēšanas mērķiem. Piemēram, ir iespēja izstrādāt uzņēmuma finanšu datu segmentāciju, kas ļauj pārskatāmi izvērtēt gan uzņēmuma ieņēmumus un izdevumus, kas gūti darījumos ar saistītiem un nesaistītiem uzņēmumiem, gan peļņas rādītājus katrā uzņēmējdarbības virzienā. Šāds vienkāršs, taču pārskatāms risinājums ļauj uzlabot izpratni par uzņēmumu un pieņemt stratēģiskus lēmumus uzņēmējdarbības uzlabošanā. Taču ir iespējama arī daudz sarežģītāku automatizētu rīku izstrāde, kas, piemēram, ietver iekšējo datu ieguvi, datu ieguvi no publiskām datubāzēm, datu apstrādi ar Alteryx rīku un risinājuma integrāciju uzņēmuma iekšējā IT sistēmā, piemēram, SAP. Šādi risinājumi ļauj reāllaikā vai periodiski (ik nedēļu, mēnesi vai ceturksni) izsekot darījumos piemērotajām TC un operatīvi pieņemt lēmumus un veikt izmaiņas. Tas ļauj izvairīties no situācijām, kad finanšu gada beigās tiek konstatēts, ka darījumos ar saistītām pusēm ir piemērotas neatbilstošas TC un jāveic korekcija.

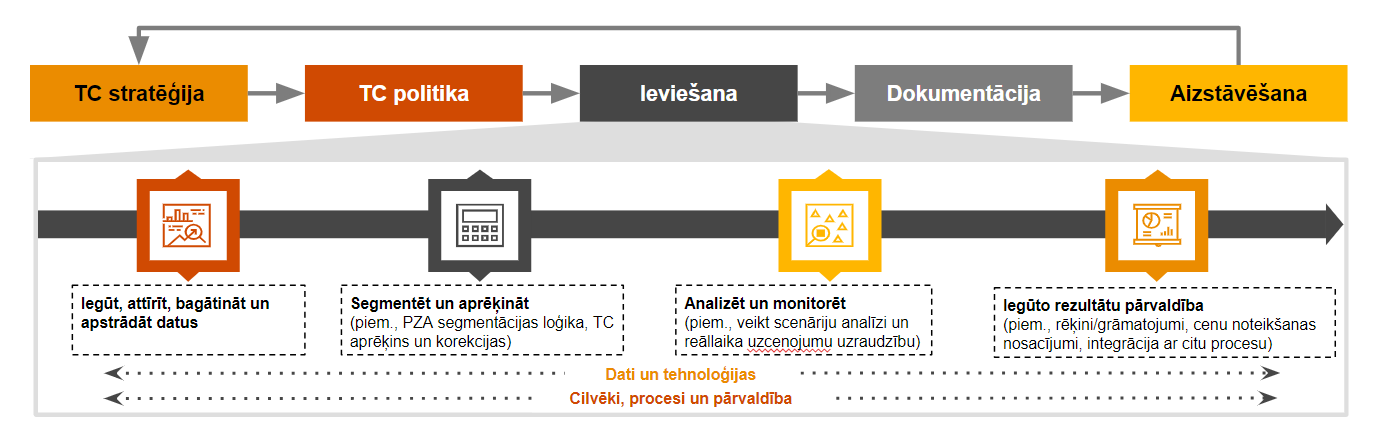

OTC ir risinājums, kas spēj sniegt atbalstu uzņēmumiem visos TC ieviešanas aspektos.

Mūsdienu tehnoloģiju sniegtās iespējas ļauj izstrādāt rīkus dažādiem uzņēmumiem un specifiskām vajadzībām. Kaut arī atsevišķu automatizētu risinājumu izstrāde un ieviešana sākotnēji var prasīt ievērojamus cilvēkresursus, laiku un finanšu resursus, ilgtermiņā tie noteikti nesīs augļus un ļaus pievērsties uzdevumiem ar augstu pievienoto vērtību, īpaši uzņēmumiem, kas aktīvi iesaistās iekšgrupas darījumos un kuru TC analīzei ir nepieciešama liela datu apjoma analīze.

PwC Latvijas uzņēmuma pieredze nestandarta TC jautājumu risināšanā, PwC starptautiskais uzņēmumu tīkls un speciālistu zināšanas ļauj mums identificēt, izstrādāt un ieviest pielāgotus operacionālo TC rīkus. Ja jūsu uzņēmumam ir interese apspriest šādas automatizācijas piedāvātās iespējas vai pārrunāt TC atbilstības pārvaldību uzņēmumā, aicinām sazināties ar mūsu TC komandu.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu