Jau iepriekš esam rakstījuši par VID norādēm uz būtiskām kļūdām transfertcenu (TC) dokumentācijā, kur uzmanība tika vērsta uz finanšu datu segmentācijas, testējamās puses vai tās finanšu datu un labuma gūšanas testa (jeb pakalpojuma sniegšanas pierādījumu) trūkumu. Šajā rakstā aplūkosim citus biežāk sastopamos būtiskos pārkāpumus.

Saskaņā ar TC regulējuma prasībām, kas definētas likuma “Par nodokļiem un nodevām” (NN) 15.2 pantā un ir spēkā no 2018. gada 1. janvāra, uzņēmumu ienākuma nodokļa maksātājam (NM) ir pienākums pamatot saistīto personu darījumā (“kontrolētais darījums”) noteiktās TC atbilstību tirgus cenai (vērtībai) globālā un vietējā vai tikai vietējā TC dokumentācijā, iekļaujot tajā informāciju atbilstoši MK noteikumiem Nr. 802.

Arvien vairāk uzņēmumu izvēlas sagatavot TC dokumentāciju vienoti visas grupas līmenī, kas ietaupa kopējos grupas finanšu līdzekļus un ļauj izstrādāt TC dokumentāciju pēc vienas pieejas visiem uzņēmumiem. Taču šādās situācijās bieži netiek ņemtas vērā vietējās TC prasības, tādējādi palielinot soda naudas piemērošanas risku. Soda nauda par TC dokumentācijas satura un valodas pārkāpumiem ir īpaši būtiska Latvijā reģistrētiem uzņēmumiem, jo var sasniegt 100 000 eiro. Šī riska mazināšanai pirms TC dokumentācijas iesniegšanas VID ir svarīgi pārliecināties, ka tā satur visu likumā prasīto informāciju, nepieciešamības gadījumā novēršot identificētās nepilnības.

Tālāk aplūkosim biežāk novērotos pārkāpumus.

Viens no galvenajiem pārkāpumiem ir valodas neatbilstība likuma prasībām. Valsts valodas likuma 8. panta ceturtā daļa nosaka, ka statistiskie pārskati, gada pārskati, grāmatvedības uzskaites dokumenti un citi dokumenti, kas uz likuma vai cita normatīvā akta pamata iesniedzami valsts vai pašvaldību iestādēs, ir jāsastāda valsts valodā. Šis likums attiecas arī uz vietējo TC dokumentāciju. Ja NM iesniedz VID vietējo TC dokumentāciju, piemēram, angļu valodā, tad VID var piemērot maksimālo soda naudu 100 000 eiro, nevērtējot to pēc satura.

Jānorāda, ka Latvijas TC regulējums (NN likuma 15.2 panta trīspadsmitās daļas 3. apakšpunkts) ietver vienīgo izņēmumu attiecībā uz globālās TC dokumentācijas sagatavošanas valodu, norādot, ka to var sagatavot latviešu vai angļu valodā.

Vēl viens pārkāpums, par ko jau iepriekš esam rakstījuši, ir saistīts ar iespēju NM pārskatīt savu TC dokumentāciju un tajā izmantotos salīdzināmos datus reizi trijos gados. Atbilstoši NN likuma 15.2 panta piektajai daļai vietējo TC dokumentāciju un tajā izmantotos salīdzināmos datus ir atļauts pārskatīt reizi trijos gados tikai tiem NM, kuru kontrolēto darījumu summa pārskata periodā nepārsniedz 5 miljonus eiro. Ja kontrolēto darījumu summa šo slieksni pārsniedz, tad NM ir pienākums atjaunot visu vietējā TC dokumentācijā norādīto informāciju un sagatavot jaunu salīdzināmo datu atlasi katru gadu.

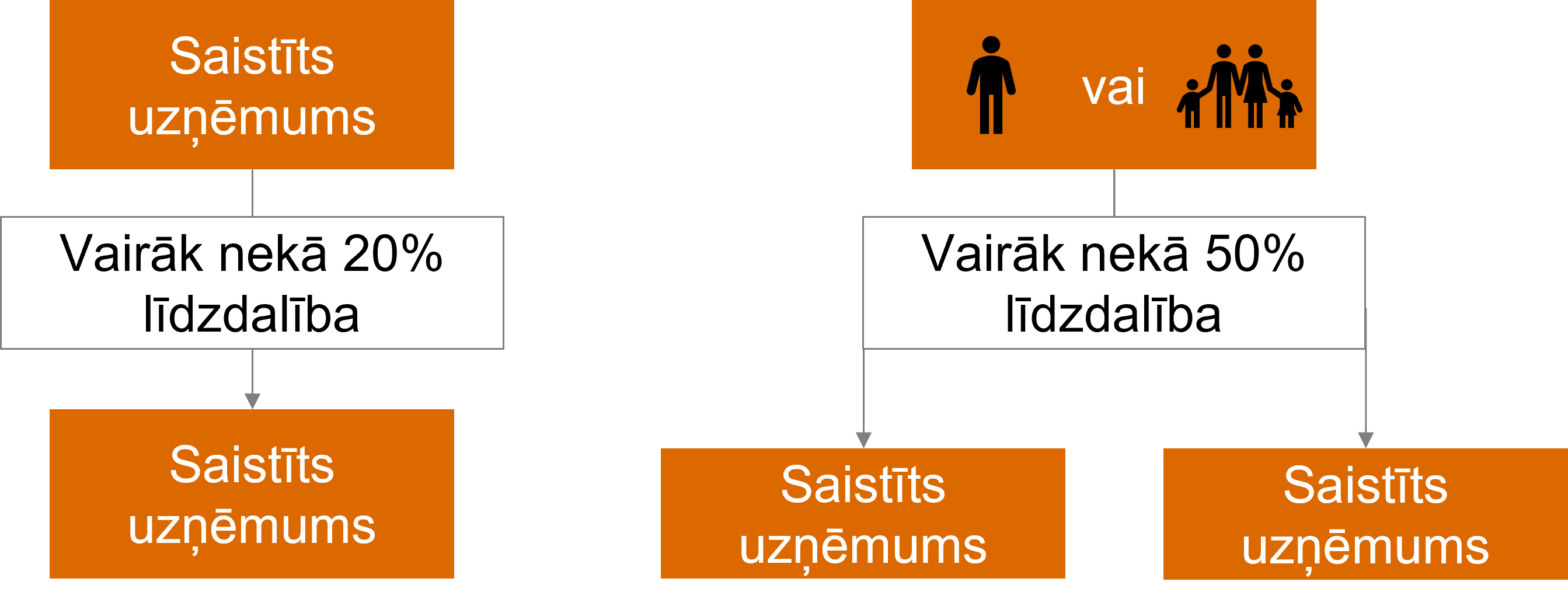

Nākamais biežāk sastopamais pārkāpums rodas, nosakot neatkarības robežvērtību salīdzināmo datu atlasē. Ņemot vērā Latvijas normatīvajos aktos (NN likuma 1. panta 18. punkta apakšpunktos) noteikto neatkarības slieksni, uzņēmumus uzskata par neatkarīgiem, ja juridiskas personas un fiziskas personas dalība otrā uzņēmumā (tieša vai netieša) nepārsniedz attiecīgi 20% un 50%. Piemērojot šo kritēriju, ir iespējams, ka salīdzināmo datu atlasē tiks iekļauti arī tādi uzņēmumi, kas nav neatkarīgi.

Veicot TC analīzi un nosakot tirgus cenu (vērtību), ir svarīgi nodrošināt augstas kvalitātes salīdzināmos datus. Izšķiroša nozīme šajā procesā ir apdomīgai datu kopas lieluma izvēlei, piemēram, izvēloties izmantot salīdzināmo uzņēmumu viena vai vairāku gadu finanšu rādītājus. Ņemot vērā citu valstu prasību izmantot trīs gadu vidējos rādītājus, bieži sastopam šo ārzemju praksi Latvijas uzņēmumu tirgus cenas (vērtības) pamatošanā. Tomēr saskaņā ar Latvijas TC prasībām priekšroka tiek dota pēdējiem pieejamiem finanšu datiem par vienu gadu. Atbilstoši MK noteikumu Nr. 802 3.2.9. punktam, ja salīdzināmo datu atlasē tiek izmantoti dati par vairākiem gadiem, tad uzņēmumam jānorāda leģitīmi iemesli šādas pieejas izmantošanai.

Kā jau esam rakstījuši, arī starp Baltijas valstīm ir zināmas atšķirības būtiska darījuma summas definīcijā. Latvijā tie ir 20 tūkstoši eiro, Lietuvā – 90 tūkstoši eiro, bet Igaunijā NM ir atļauta individuāla pieeja, lai noteiktu, kurš darījums ir būtisks.

Ņemot vērā Latvijas zemo būtiska darījuma slieksni, bieži rodas gadījumi, kad grupas sagatavotajā TC dokumentācijā nav iekļauti darījumi, ko Latvijas uzņēmums veic ar saistītu nerezidentu un attiecīgi nav pamatota darījuma atbilstība tirgus cenu principam.

Papildus iepriekš minētajām kļūdām un pārkāpumiem, bieži vietējā TC dokumentācijā netiek iekļauta cita obligāta informācija atbilstoši MK noteikumiem Nr. 802, piemēram, kontrolēto darījumu līgumu kopijas, būtisko (kritisko) pieņēmumu apraksts, saraksts ar veiktajiem un saņemtajiem maksājumiem. Jebkura no pieļautajām kļūdām var kalpot par pirmo zīmi VID uzsākt padziļinātu TC izvērtēšanu, kas var novest pie soda naudas piemērošanas. Ja globālā vai vietējā TC dokumentācija tiek sagatavota centralizēti, iesakām tās detalizēti pārskatīt un nepieciešamības gadījumā veikt labojumus vai papildinājumus, lai nodrošinātu to atbilstību vietējām TC prasībām un mazinātu minētos riskus.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu