Ранее мы уже писали об указаниях СГД на существенные ошибки в документации трансфертного ценообразования (ТЦ), где внимание обращено на отсутствие сегментации финансовых данных, тестируемой стороны или ее финансовых данных и теста на получение выгоды (или доказательств получения услуги). В данной статье рассмотрим другие часто встречающиеся существенные нарушения.

Согласно требованиям регулирования ТЦ, которые определены в статье 152 закона «О налогах и пошлинах (НП)» и действуют с 1 января 2018 года, плательщик подоходного налога с предприятий (НП) обязан обосновать соответствие ТЦ, установленного в сделке между связанными сторонами («контролируемая сделка»), рыночной цене (стоимости) в глобальной и местной или только в местной документации ТЦ, включив в нее информацию согласно правилам КМ № 802.

Все больше предприятий предпочитают единую подготовку документации ТЦ на уровне всей группы, что экономит общие финансовые средства группы и позволяет разрабатывать документацию ТЦ для всех предприятий, используя один подход. Однако в таких ситуациях зачастую не учитываются местные требования к ТЦ, что повышает риск применения штрафа. Штраф за нарушения требований к содержанию и языку документации ТЦ особенно критичен для предприятий, зарегистрированных в Латвии, поскольку может достигать 100 000 евро. Для снижения данного риска перед подачей документации ТЦ в СГД важно удостовериться в том, что она содержит всю требуемую законом информацию, и в случае необходимости устранить обнаруженные недочеты.

Далее рассмотрим наиболее распространенные нарушения.

Одно из главных нарушений – несоответствие языка требованиям закона. Частью четвертой статьи 8 закона «О государственном языке» предусматривается, что статистические отчеты, годовые отчеты, документы бухгалтерского учета и иные документы, подаваемые в государственные или муниципальные органы на основании требований закона или другого нормативного акта, должны быть составлены на государственном языке. Данный закон распространяется и на местную документацию ТЦ. Если НП подает в СГД местную документацию ТЦ, например, на английском языке, СГД может применить максимальный штраф в размере 100 000 евро, не оценив ее по содержанию.

Следует отметить, что латвийское регулирование ТЦ (подпункт 3 части тринадцатой статьи 152 закона «О НП») предусматривает единственное исключение касательно языка подготовки глобальной документации ТЦ, указав, что она может быть составлена на латышском или английском языках.

Еще одно нарушение, о котором ранее мы уже писали, связано с возможностью НП раз в три года пересмотреть свою документацию ТЦ и использованные в ней сопоставимые данные. Согласно части пятой статьи 152 закона «О НП», местную документацию ТЦ и использованные в ней сопоставимые данные разрешается пересматривать раз в три года только тем НП, у которых сумма контролируемых сделок в отчетный период не превышает 5 миллионов евро. Если же сумма контролируемых сделок превышает данный порог, НП обязан обновить всю информацию, указанную в местной документации ТЦ, и каждый год подготавливать новую выборку сопоставимых данных.

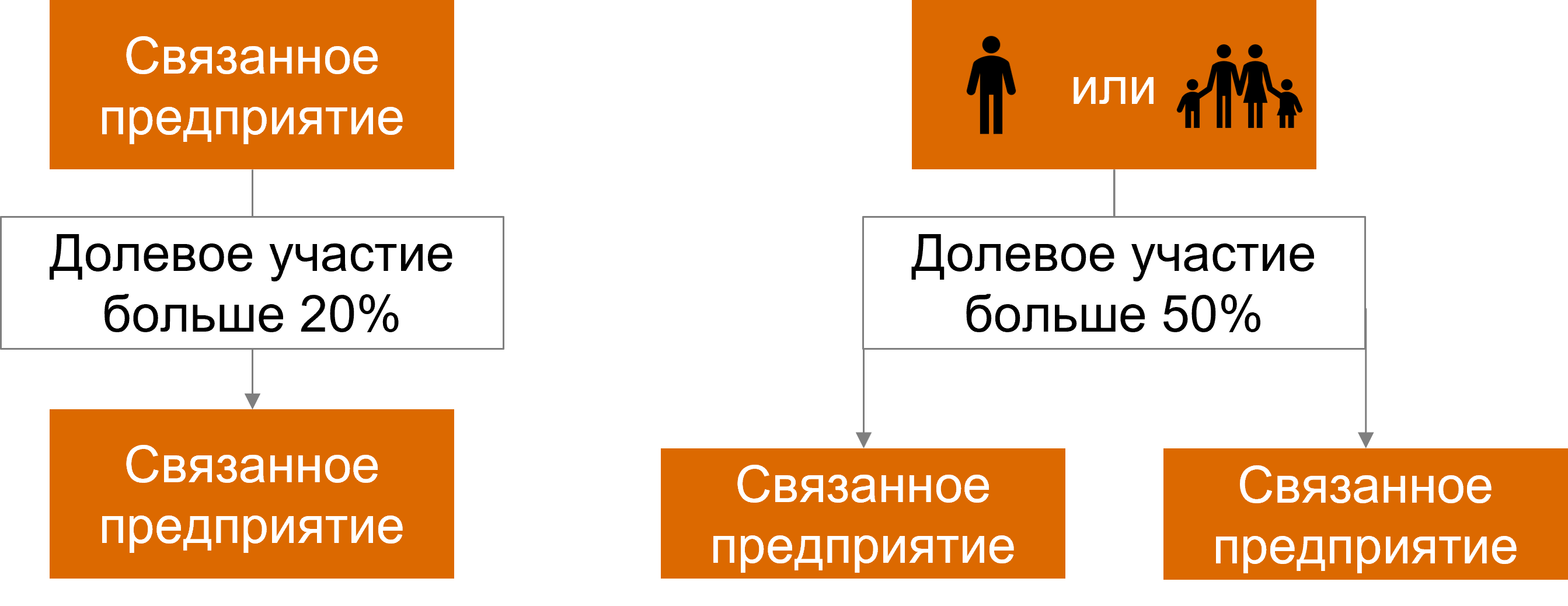

Следующее распространенное нарушение возникает при определении предельного значения независимости в выборке сопоставимых данных. Исходя из установленного латвийскими нормативными актами (подпунктами пункта 18 статьи 1 закона «О НП») порога независимости, предприятия считаются независимыми, если участие юридического лица и физического лица во втором предприятии (прямое или косвенное) не превышает 20% и 50% соответственно. В ходе применения данного критерия существует вероятность, что в выборку сопоставимых данных будут включены и предприятия, которые не являются независимыми.

В ходе анализа ТЦ и определения рыночной цены (стоимости) важно обеспечить высококачественные сопоставимые данные. Решающее значение в данном процессе имеет продуманный выбор величины набора данных, например использование финансовых показателей сопоставимых предприятий за один или несколько лет. Учитывая требование других стран использовать средние показатели за три года, мы часто сталкиваемся с такой зарубежной практикой при обосновании рыночной цены (стоимости) у латвийских предприятий. Однако согласно латвийским требованиям к ТЦ предпочтение отдается последним доступным финансовым данным за один год. Согласно пункту 3.2.9 правил КМ № 802, если в выборке сопоставимых данных используются данные за несколько лет, предприятие должно привести законные причины использования такого подхода.

Как мы уже писали, и между странами Балтии существуют известные различия в определении суммы существенной сделки. В Латвии это 20 тысяч евро, в Литве – 90 тысяч евро, а в Эстонии НП разрешено применять индивидуальный подход в определении того, какая сделка является существенной.

Из-за низкого порога существенной сделки в Латвии часты случаи, когда в подготовленную группой документацию ТЦ не включены сделки, заключенные латвийским предприятием со связанным нерезидентом, и, следовательно, не обосновано соответствие сделки принципу рыночных цен.

Помимо вышеупомянутых ошибок и нарушений, в местную документацию ТЦ часто не включается другая обязательная информация согласно правилам КМ № 802, например копии договоров о контролируемых сделках, описание существенных (критических) предположений, список выполненных и полученных платежей. Любая из допущенных ошибок может послужить первым знаком для СГД, чтобы начать углубленную оценку ТЦ, что может привести к применению штрафа. Если глобальная или местная документация ТЦ подготавливается централизованно, советуем тщательно пересмотреть ее и в случае необходимости внести исправления или дополнения, чтобы обеспечить ее соответствие местным требованиям к ТЦ и уменьшить вышеуказанные риски.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос