Baltijas valstīs transfertcenu (TC) dokumentācijas formāts un tajā norādāmās informācijas apjoms ir lielā mērā vienveidīgs un atbilst Ekonomiskās sadarbības un attīstības organizācijas (OECD) pārskatītajam TC dokumentācijas standartam. Tomēr būtiski atšķiras Latvijas un tās Baltijas kaimiņvalstu noteiktās robežvērtības, kuras pārsniedzot, uzņēmumu ienākuma nodokļa maksātājam (NM) rodas pienākums sagatavot un ik gadu vai pēc pieprasījuma iesniegt nodokļu administrācijai TC dokumentāciju. Turklāt ir noteikti atšķirīgi TC dokumentācijas sagatavošanas termiņi un paredzētā atbildība par obligāto pienākumu nepildīšanu. Atšķiras arī pieeja tirgus cenas (vērtības) noteikšanā katrā no Baltijas valstīm.

Par aktuālo - turpmāk īsziņā.

Pienākumu sagatavot TC dokumentāciju un tajā ietvert noteiktu informāciju regulē:

Informāciju par TC dokumentācijas sagatavošanas pienākumu un iesniegšanu ir svarīgi zināt NM, kuri veic starptautiskus darījumus ar saistītām personām.

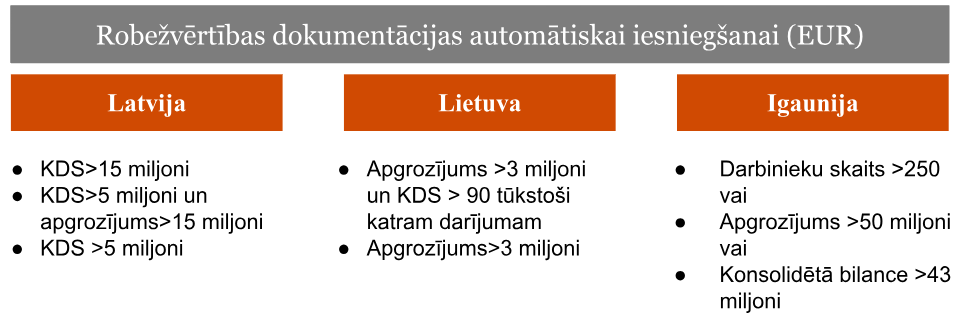

Ir svarīgi uzmanīgi sekot līdzi TC noteikšanas juridiskajam ietvaram, jo Baltijas valstīs būtiski atšķiras prasības gan attiecībā uz noteiktām robežvērtībām (apgrozījums, kontrolētā darījuma summa (KDS), darbinieku skaits), gan to apmēru, kuru pārsniedzot NM rodas pienākums sagatavot un iesniegt TC dokumentāciju.

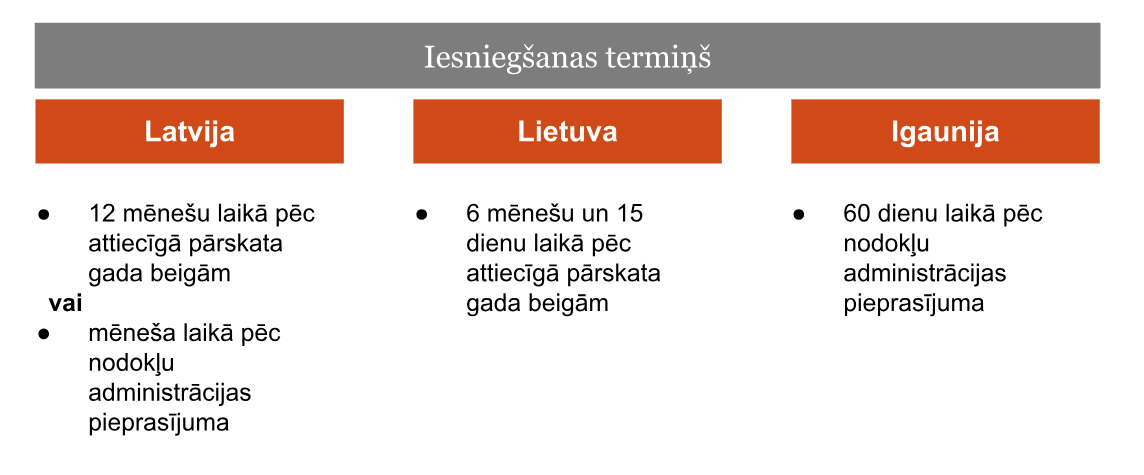

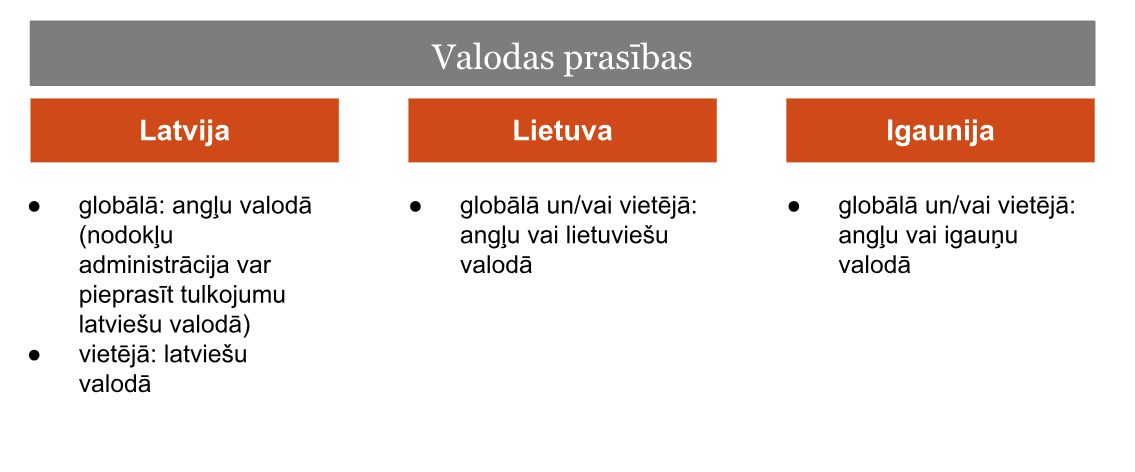

Zemāk tabulās esam apkopojuši infomāciju par katras valsts tiesiskā regulējuma prasībām attiecībā uz:

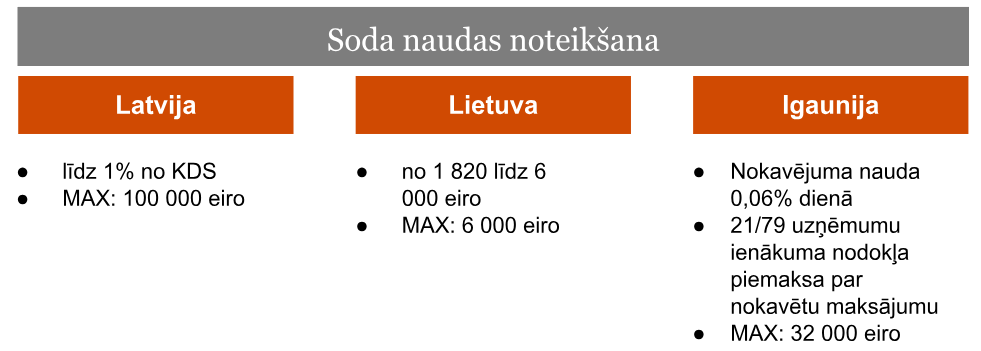

Pilnībā jāpiekrīt, ka ir svarīgi savlaicīgi iesniegt kvalitatīvu TC dokumentāciju, lai nodokļu administrācija spētu efektīvi kontrolēt nodokļu samaksas pareizību. Tomēr paredzētā atbildība par TC dokumentācijas iesniegšanas termiņa vai sagatavošanas prasību pārkāpumiem katrā no Baltijas valstīm ir atšķirīgi motivējoša.

Zemāk tabulā esam apkopojuši informāciju par katras valsts noteiktajiem atbildības apmēriem:

Īpaši vērts norādīt, ka 2023. gada septembrī Latvijas nodokļu administrācija publicēja vadlīnijas par soda naudas piemērošanas principiem, ja netiek ievērots TC dokumentācijas iesniegšanas termiņš vai sagatavošanas prasības, un to samērīguma noteikšanas kritērijiem.

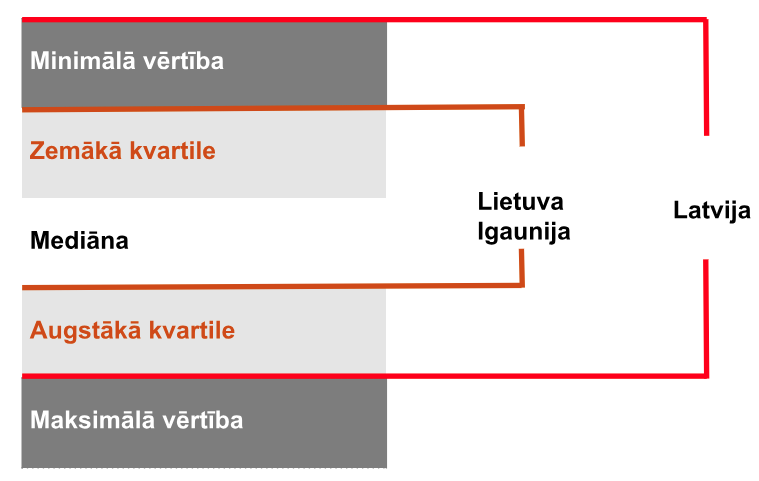

Nosakot tirgus cenas (nesaistītu pušu darījuma) principam atbilstošu peļņas līmeņa rādītāja intervālu, kā zināms, tiek izmantoti salīdzināmu neatkarīgo uzņēmumu finanšu dati.

Un arī šajā salīdzināšanas procesā ir būtiskas atšķirības Baltijas valstu griezumā. Lai noteiktu salīdzināmo darījumu/datu intervālu, Latvijas TC juridiskais ietvars pieļauj izmantot jebkādu noteikto tirgus vērtību (gan minimālo, gan maksimālo, gan starpkvartiļu, gan deciles), kas atbilst izvēlētajam salīdzināmajam profilam, atšķirībā no Lietuvas un Igaunijas, kur salīdzināšanai drīkst izmantot tikai starpkvartiļu tirgus intervālu.

Neskatoties uz konstatētajām atšķirībām, kopējais TC dokumentācijas sagatavošanas mērķis ir nodrošināt gan tiesisko noteiktību NM, gan nodokļu administrāciju ar informāciju par saistīto personu veikto kontrolēto darījumu TC atbilstību tirgus cenas principam.

Ja nepieciešams, piedāvājam konsultācijas par TC dokumentācijas sagatavošanas un iesniegšanas prasībām Baltijas valstīs.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu