В странах Балтии формат документации трансфертного ценообразования (ТЦ) и объем указываемой в ней информации в значительной степени единообразны и соответствуют пересмотренному стандарту документации ТЦ Организации экономического сотрудничества и развития (ОЭСР). Между тем существенно различаются предельные значения, установленные Латвией и сопредельными странами Балтии, в случае превышения которых у плательщика подоходного налога с предприятий (НП) возникает обязанность подготавливать и ежегодно или по требованию подавать документацию ТЦ в налоговую администрацию. Кроме того, установлены разные сроки подготовки документации ТЦ и предусмотренная ответственность за неисполнение нормативных обязанностей. Различается и подход к определению рыночной цены (стоимости) в каждой из стран Балтии.

Об актуальном – далее в Коротком сообщении.

Обязанность составлять документацию ТЦ и отражать в ней определенную информацию регулируется:

Об обязанности подготовки и подачи документации ТЦ необходимо знать НП, которые заключают международные сделки со связанными сторонами.

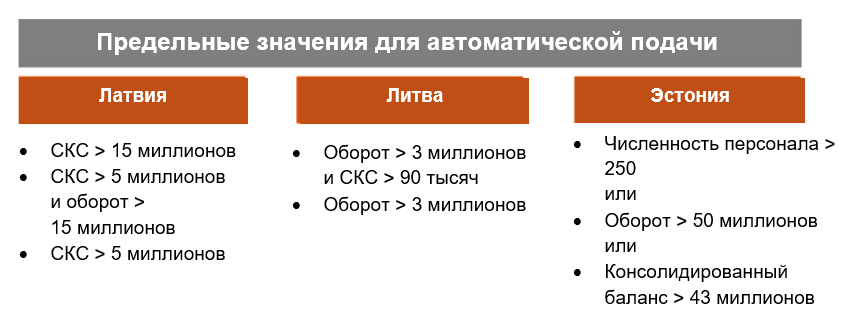

Важно внимательно следить за юридическими рамками ТЦ ввиду значительных различий в требованиях стран Балтии как относительно установленных предельных значений (оборот, сумма контролируемой сделки (СКС), численность персонала), так и их размера, в случае превышения которого у НП возникает обязанность подготовки и подачи документации ТЦ.

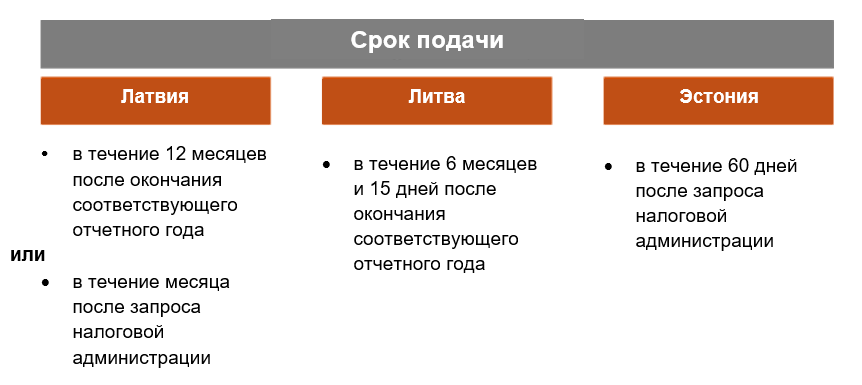

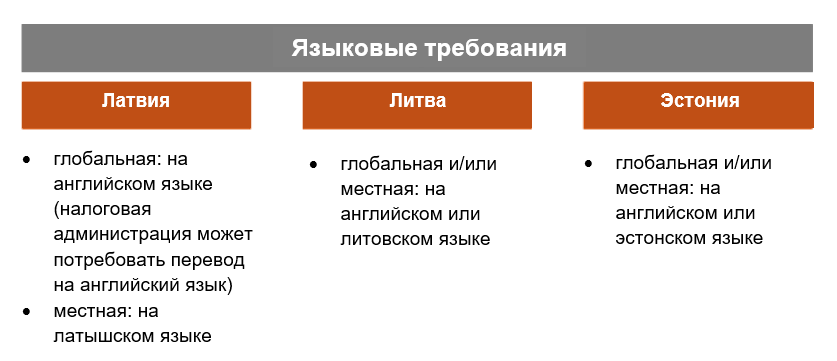

В таблицах, приведенных ниже, мы обобщили информацию о требованиях правового регулирования каждой страны, которые относятся к:

Следует полностью согласиться с тем, что важно своевременно подавать качественную документацию ТЦ, чтобы у налоговой администрации была возможность эффективно контролировать правильность уплаты налогов. Однако предусмотренная ответственность за нарушение срока подачи или требований к подготовке документации ТЦ в каждой из стран Балтии мотивирует по-разному.

В таблице, приведенной ниже, мы обобщили информацию о размерах ответственности, установленных в каждой стране:

Особенно полезно указать, что в сентябре 2023 года латвийская налоговая администрация опубликовала рекомендации о принципах применения штрафа в случае несоблюдения срока подачи документации ТЦ или требований к ее подготовке и о критериях определения его соразмерности.

При определении интервала показателя уровня прибыли, соответствующего принципу рыночной цены (сделки между несвязанными сторонами), как известно, используются финансовые данные сопоставимых несвязанных предприятий.

В данном процессе сопоставления между странами Балтии тоже имеются существенные различия. Для определения интервала сопоставимых сделок/данных латвийские юридические рамки ТЦ позволяют использовать любую установленную рыночную стоимость (как минимальную, так и максимальную, как межквартильную, так и децили), соответствующую избранному сопоставимому профилю, в отличие от Литвы и Эстонии, где в сравнительных целях разрешено использовать только межквартильный рыночный интервал.

Невзирая на обнаруженные различия, общая цель подготовки документации ТЦ – обеспечить НП правовую определенность, а налоговой администрации – информацию о соответствии ТЦ контролируемых сделок, заключенных между связанными сторонами, принципу рыночной цены.

В случае необходимости предлагаем консультации о требованиях к подготовке и подаче документации ТЦ в странах Балтии.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос