В начале текущего года СГД опубликовала справку, выданную постоянному представительству (ПП) нерезидента в Латвии, в которой дана оценка отношениям ПП с головным предприятием в зарубежном государстве, а также разъяснение, возникает ли у ПП обязанность подготавливать и подавать документацию трансфертного ценообразования (ТЦ) за сделки между ними. В данной статье мы рассматриваем изложенные в справке пояснения о статусе ПП и латвийском регулировании ТЦ относительно связи лиц и документирования ТЦ, а также приводим теоретический пример, иллюстрирующий обязанность ПП документировать ТЦ на практике.

Из указанного в справке СГД следует, что согласно местному и международному регулированию:

Понятно, что ПП – это филиал нерезидента в Латвии, а не отдельное предприятие. Если ПП ведет систематическую хозяйственную деятельность в Латвии, ему при начале коммерческой деятельности нужно зарегистрироваться в качестве налогоплательщика в СГД.

Обязанность налогоплательщика по подготовке и подаче документации ТЦ регулируется частью второй статьи 152 закона «О налогах и пошлинах».

Требования регулирования ТЦ, относящиеся к ПП, разъясняются в опубликованной СГД справке, где детально описаны ситуации, с которыми может столкнуться ПП.

|

Не является сделкой со связанным лицом |

Является сделкой со связанным лицом |

|

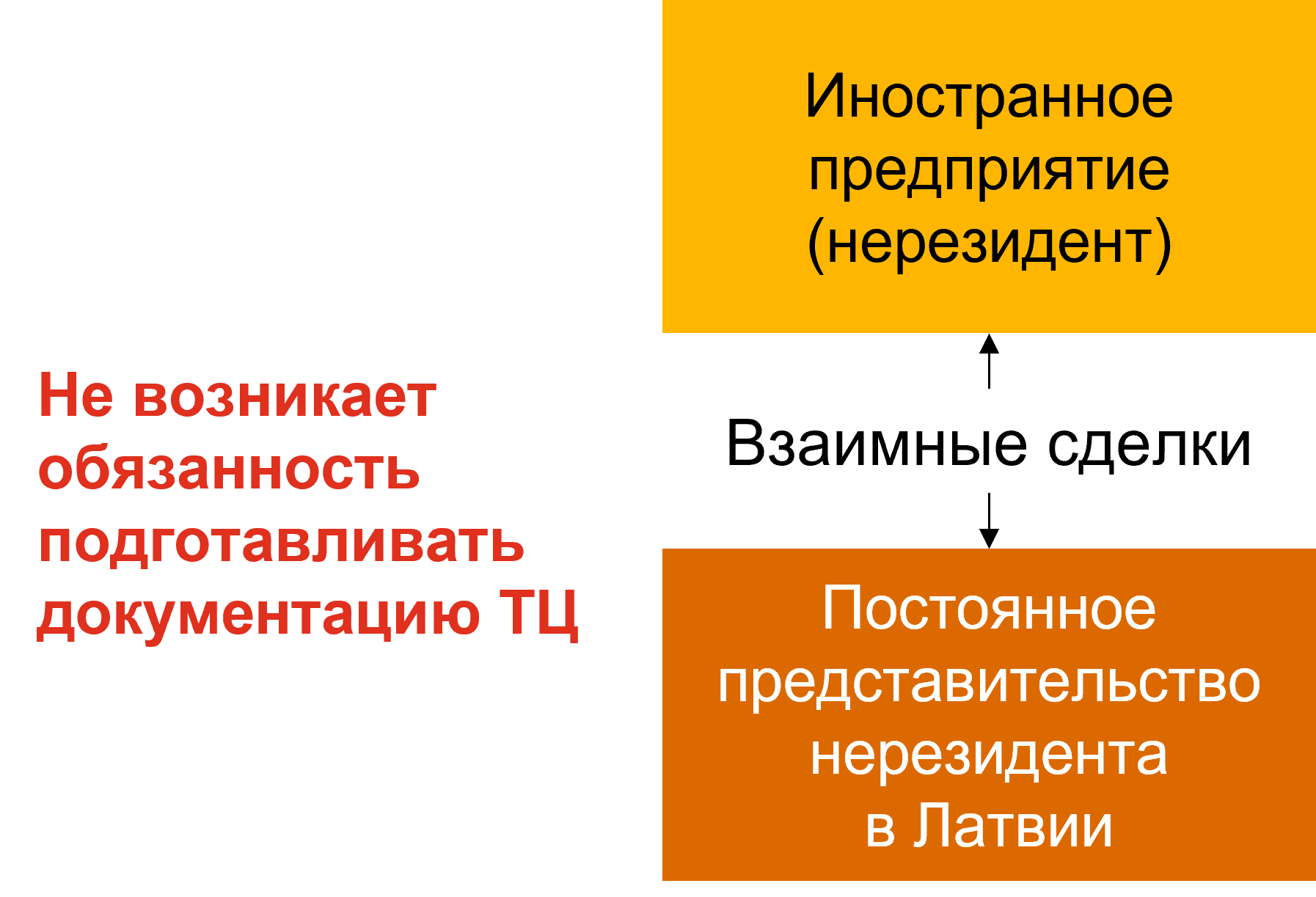

Согласно справке СГД, отношения ПП с соответствующим нерезидентом не считаются сделкой со связанным лицом, поскольку происходят в рамках деятельности одного предприятия. |

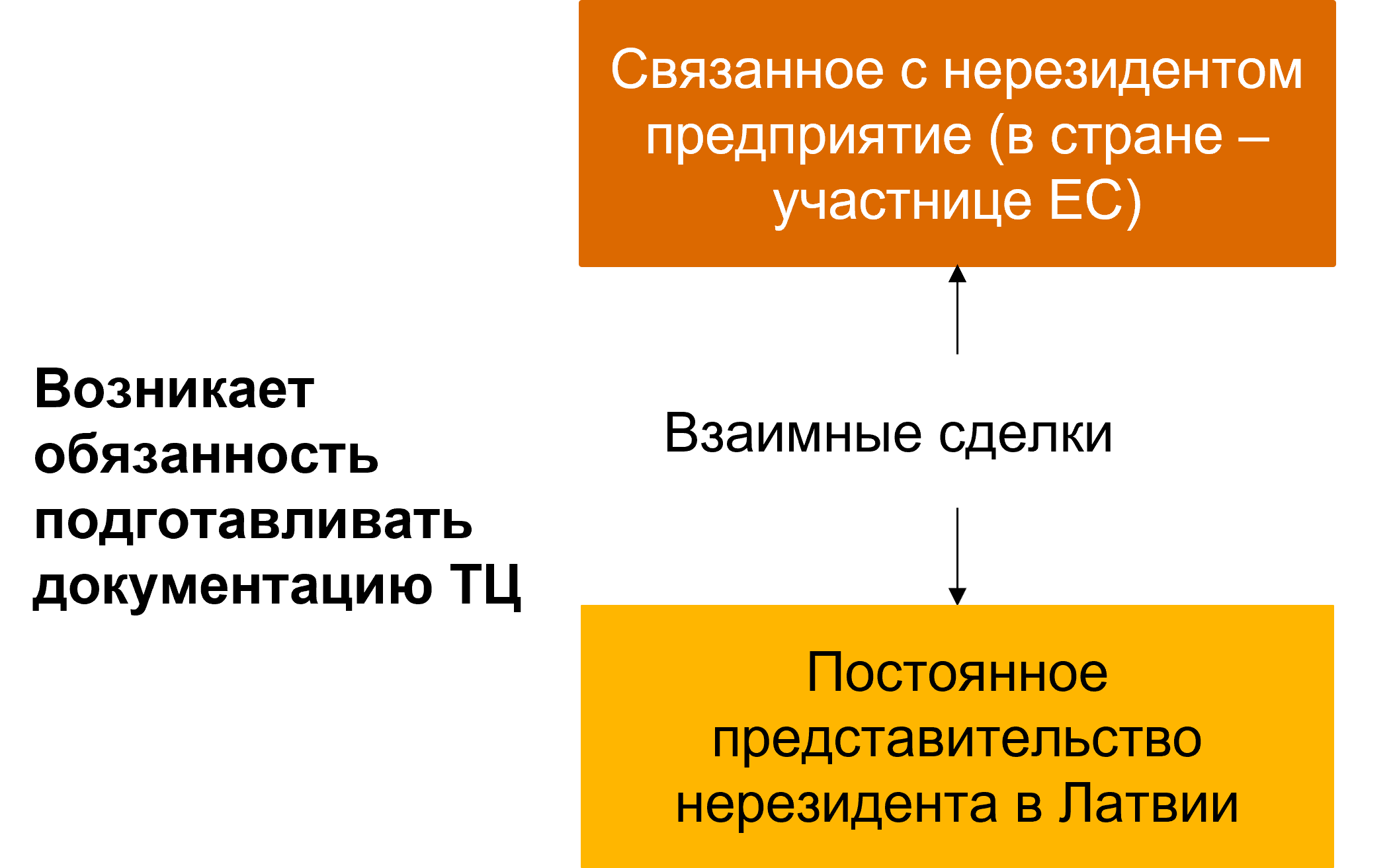

Напротив, если ПП от имени нерезидента заключает сделки с лицом, связанным с нерезидентом, и данное лицо ведет хозяйственную деятельность за пределами Латвии, данные сделки являются контролируемыми, требования по подготовке и подаче документации ТЦ распространяются на ПП и у ПП возникает обязанность обосновать соответствие ТЦ принципу рыночной цены.

|

|

Таким образом, выписанные и полученные счета ПП и нерезидента не являются контролируемыми сделками, а также у ПП в Латвии не возникает обязанность подготовить и подать документацию ТЦ об отношениях с нерезидентом. |

|

|

|

|

Иностранное предприятие (нерезидент) закупает товары у связанного предприятия в Европейском союзе и часть их отправляет своему ПП для распространения в Латвии.

Все издержки, связанные с деятельностью ПП, а именно затраты на приобретение товаров нерезидента по рыночной цене (стоимости), а также другие возникающие у нерезидента прямые и косвенные издержки относятся на ПП.

Так как отношения ПП с нерезидентом не могут считаться сделкой со связанным лицом, поскольку происходят в рамках деятельности одного предприятия, в данной ситуации согласно части второй статьи 152 закона «О налогах и пошлинах» ПП в Латвии не обязано подготавливать и подавать документацию ТЦ о сделках, отнесенных нерезидентом на ПП.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос