Šā gada sākumā VID publiskoja sniegto uzziņu nerezidenta pastāvīgajai pārstāvniecībai Latvijā (PP), kurā izvērtēja tās attiecības ar savu galveno uzņēmumu ārvalstī un skaidroja, vai PP rodas pienākums sagatavot un iesniegt transfertcenu (TC) dokumentāciju par savstarpējiem darījumiem. Šajā rakstā aplūkojam uzziņā skaidroto attiecībā uz PP statusu un Latvijas TC regulējumu attiecībā uz personu saistību un TC dokumentēšanu, kā arī piedāvājam teorētisku piemēru, kas skaidro PP pienākumu dokumentēt TC praksē.

No VID uzziņā norādītā izriet, ka atbilstoši vietējam un starptautiskajam regulējumam:

Saprotams, ka PP ir nerezidenta filiāle Latvijā, nevis atsevišķs uzņēmums. Ja PP veic sistemātisku saimniecisko darbību Latvijā, tad, tai uzsākot komercdarbību, jāreģistrējas kā nodokļu maksātājam VID.

Nodokļu maksātāja TC dokumentācijas sagatavošanas un iesniegšanas pienākumu regulē likuma “Par nodokļiem un nodevām” 15.2 panta otrā daļa.

TC regulējuma prasības attiecībā uz PP skaidrotas VID publicētajā uzziņā, kura sīkāk apskata situācijas, ar kādām var saskarties PP.

|

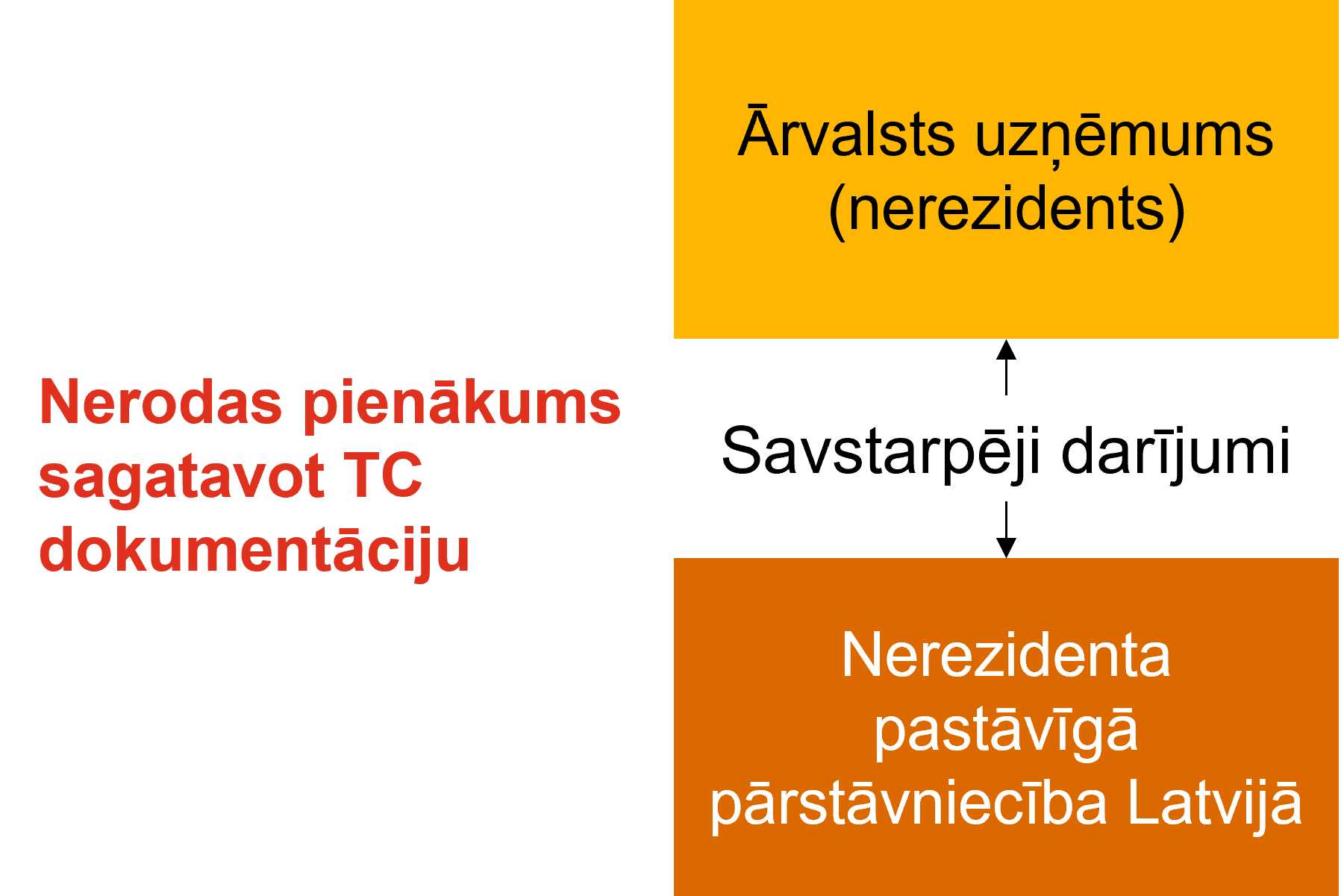

Nav darījums ar saistītu personu |

Ir darījums ar saistītu personu |

|

Saskaņā ar VID uzziņu PP attiecības ar attiecīgo nerezidentu nav uzskatāmas par darījumu ar saistītu personu, jo notiek viena uzņēmuma darbības ietvaros. |

Turpretī, ja PP nerezidenta vārdā veic darījumus ar personu, kas saistīta ar nerezidentu, un šī persona veic saimniecisko darbību ārpus Latvijas, tad šie darījumi ir kontrolēti, TC dokumentācijas sagatavošanas un iesniegšanas prasības attiecas uz PP un tai rodas pienākums pamatot TC atbilstību tirgus cenas principam. |

|

Līdz ar to izrakstītie un saņemtie rēķini starp PP un nerezidentu nav kontrolēti darījumi, kā arī PP Latvijā nerodas pienākums sagatavot un iesniegt TC dokumentāciju par attiecībām ar nerezidentu. |

|

|

|

|

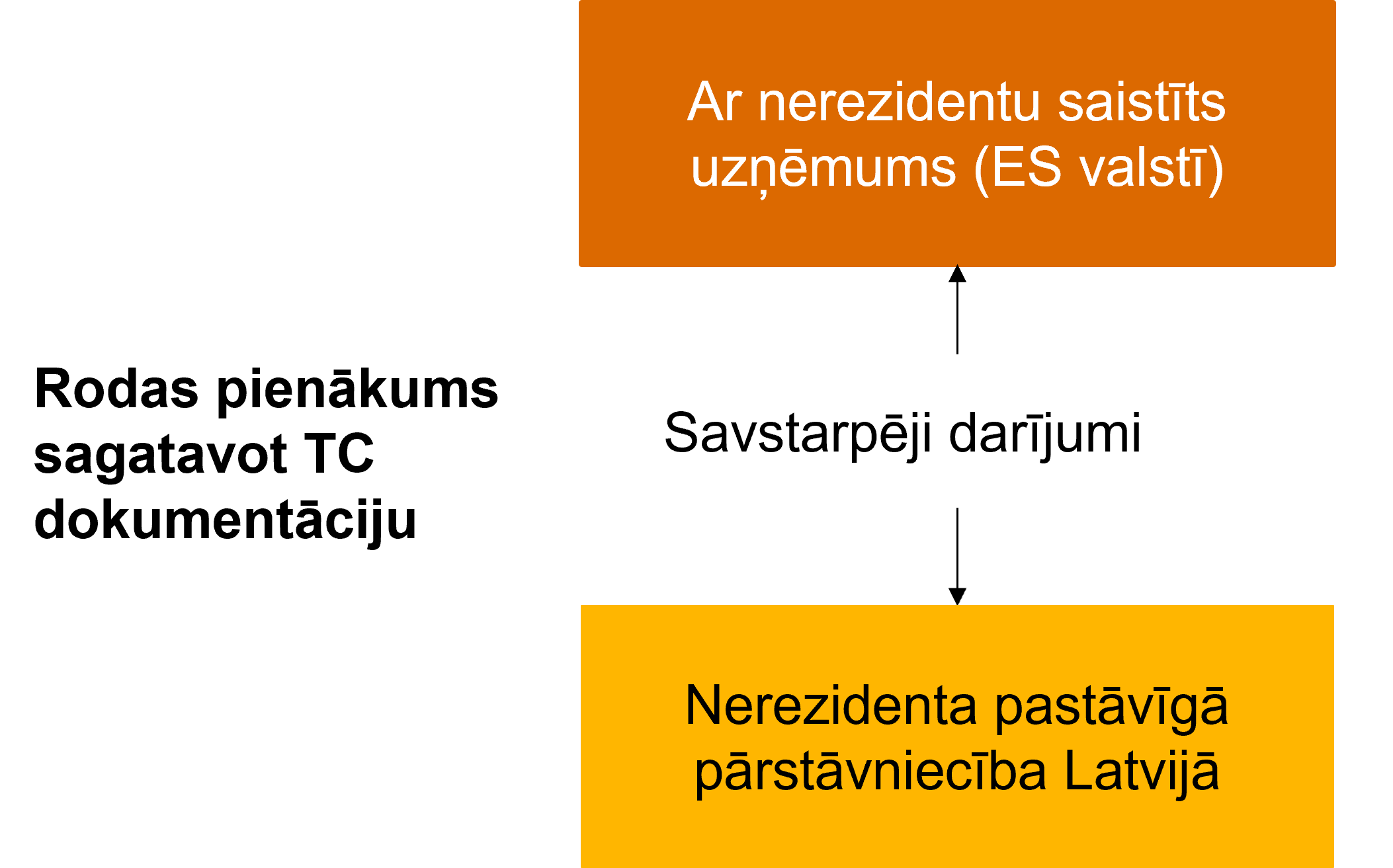

Ārvalsts uzņēmums – nerezidents – pērk preces no saistīta uzņēmuma Eiropas Savienībā un daļu no šīm precēm nosūta savai PP izplatīšanai Latvijā.

Visas ar PP darbību saistītās izmaksas, proti, nerezidenta preču iegādes izmaksas tirgus cenā (vērtībā), kā arī citas tiešās un netiešās izmaksas, kas rodas nerezidentam, tiek attiecinātas uz PP.

Tā kā PP attiecības ar nerezidentu nav uzskatāmas par darījumu ar saistītu personu, jo notiek viena uzņēmuma darbības ietvaros, šajā situācijā atbilstoši likuma “Par nodokļiem un nodevām” 15.2 panta otrajai daļai PP Latvijā nav pienākuma sagatavot un iesniegt TC dokumentāciju par darījumiem, kurus nerezidents uz to attiecinājis.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu