Ņemot vērā pašreizējos izaicinājumus, kurus Eiropai rada pieaugošā ģeopolitiskā spriedze, ekonomikas izaugsmes palēnināšanās un globālā tehnoloģiju konkurence, Eiropas Komisija (“EK”) secināja, ka Eiropas Savienībai (“ES”) ir nepieciešams uzņēmējdarbības plāns klimatrīcības, apritīguma un konkurētspējas apvienošanai vienotā visaptverošā izaugsmes stratēģijā.

2025. gada 26. februārī EK prezentēja Tīras rūpniecības kursu1 (“TRK”) – uzņēmējdarbības plānu, kura mērķis ir paātrināt dekarbonizāciju, reindustrializāciju un inovācijas, vienlaikus uzlabojot ES rūpniecības nozaru konkurētspēju. TRK ir jālīdzsvaro ES konkurētspēja globālā mērogā un tās ambiciozie Zaļajā kursā noteiktie vides mērķi.

Bez rūpniecības nebūs iespējams sasniegt ne Zaļā kursa, ne TRK mērķus. Rūpniecības un konkurētspējas stiprināšanai ES ir nepieciešama tūlītēja piekļuve kapitālam, tāpēc TRK ir paredzēts mobilizēt ES līmeņa finansējumu, piesaistīt privātās investīcijas un pilnveidot valsts atbalsta regulējumu.

TRK ietvaros līdz 2025.gada jūnijam EK pieņems jaunu TRK valsts atbalsta regulējumu2, lai paātrinātu un vienkāršotu atjaunīgās enerģijas ieviešanu, izvērstu rūpniecisko dekarbonizāciju un nodrošinātu pietiekamu jaudu tīro tehnoloģiju ražošanai.

TRK uzmanības lokā, galvenokārt, ir divas cieši saistītas jomas:

Vēl viens svarīgs TRK elements ir apritīgums, kura mērķis ir optimizēt ES ierobežotos resursus un samazināt pārmērīgu atkarību no trešo valstu izejvielu piegādātājiem.

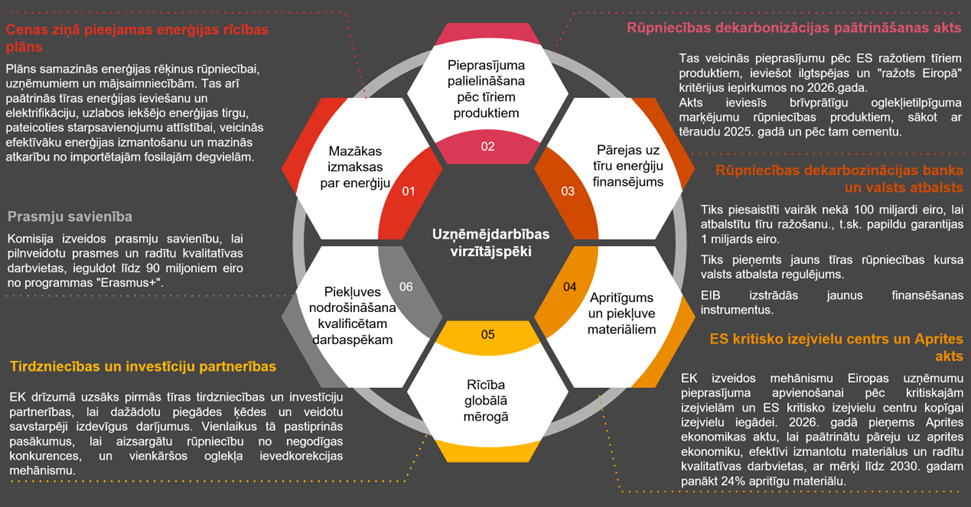

TRK ir noteikti seši galvenie uzņēmējdarbības virzītājspēki, kas veicina rūpniecības nozaru attīstību ES (skat. attēlā).

Nodokļu stimuli ir būtiska TRK sastāvdaļa, lai veicinātu elektrifikāciju un samazinātu fosilo kurināmo izmantošanu. Dalībvalstīm ir jānoslēdz sarunas par Enerģijas nodokļu direktīvu, kas ļautu samazināt enerģijas nodokļus īpaši energoietilpīgajām nozarēm. EK izstrādās ieteikumus par nodokļu samazināšanu un tīkla maksu harmonizāciju, kā arī ieteiks dalībvalstīm pārskatīt uzņēmumu nodokļu sistēmas, lai veicinātu investīcijas tīrās tehnoloģijās, piemēram, piedāvājot īsākus nolietojuma periodus un nodokļu atvieglojumus stratēģiskajos sektoros.

Galvenās atziņas uzņēmējiem par TRK ietekmi uz uzņēmējdarbību:

TRK piedāvā uzņēmumiem jaunas iespējas piesaistīt finansējumu un attīstīt ilgtspējīgu uzņēmējdarbību. Tomēr, lai gan potenciāls ir liels, orientēšanās mainīgajos apstākļos un regulējuma izmaiņās, kā arī saistīto risku, piemēram, regulatīvo, finanšu, konkurences un līgumu risku identificēšana, var būt izaicinājums. Šādā situācijā juridiskās konsultācijas var būt ļoti noderīgas. PwC speciālisti labprāt sniegs jums nepieciešamo atbalstu, lai palīdzētu pielāgoties šīm pārmaiņām un labāk izmantotu TRK sniegtās iespējas.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu