Принимая во внимание текущие проблемы, которые доставляют Европе растущее геополитическое напряжение, замедление экономического роста и глобальная конкуренция технологий, Европейская комиссия (ЕК) пришла к выводу, что Европейскому союзу (ЕС) необходим план предпринимательской деятельности по объединению климатических действий, оборачиваемости и конкурентоспособности в единую всеобъемлющую стратегию роста.

26 февраля 2025 года ЕК представила Курс на чистую промышленность1 (КЧП) – план предпринимательской деятельности, цель которого – ускорить декарбонизацию, реиндустриализацию и инновации, одновременно повышая конкурентоспособность отраслей промышленности ЕС. КЧП должен сбалансировать конкурентоспособность ЕС в глобальном масштабе с его амбициозными экологическими целями, предусмотренными Зеленым курсом.

Без промышленности не удастся достичь ни целей Зеленого курса, ни целей КЧП. Для укрепления промышленности и конкурентоспособности ЕС необходим немедленный доступ к капиталу, поэтому в рамках КЧП предполагается мобилизовать финансирование на уровне ЕС, привлечь частные инвестиции и усовершенствовать регулирование государственной поддержки.

В рамках КЧП до июня 2025 года ЕК примет новое регулирование государственной поддержки КЧП2, чтобы ускорить и упростить внедрение возобновляемой энергии, развернуть промышленную декарбонизацию и обеспечить достаточную мощность для производства чистых технологий.

В центре внимания КЧП преимущественно находятся две тесно связанные области:

Еще один важный элемент КЧП – оборачиваемость, цель которой – оптимизировать ограниченные ресурсы ЕС и уменьшить чрезмерную зависимость от поставщиков сырья из третьих стран.

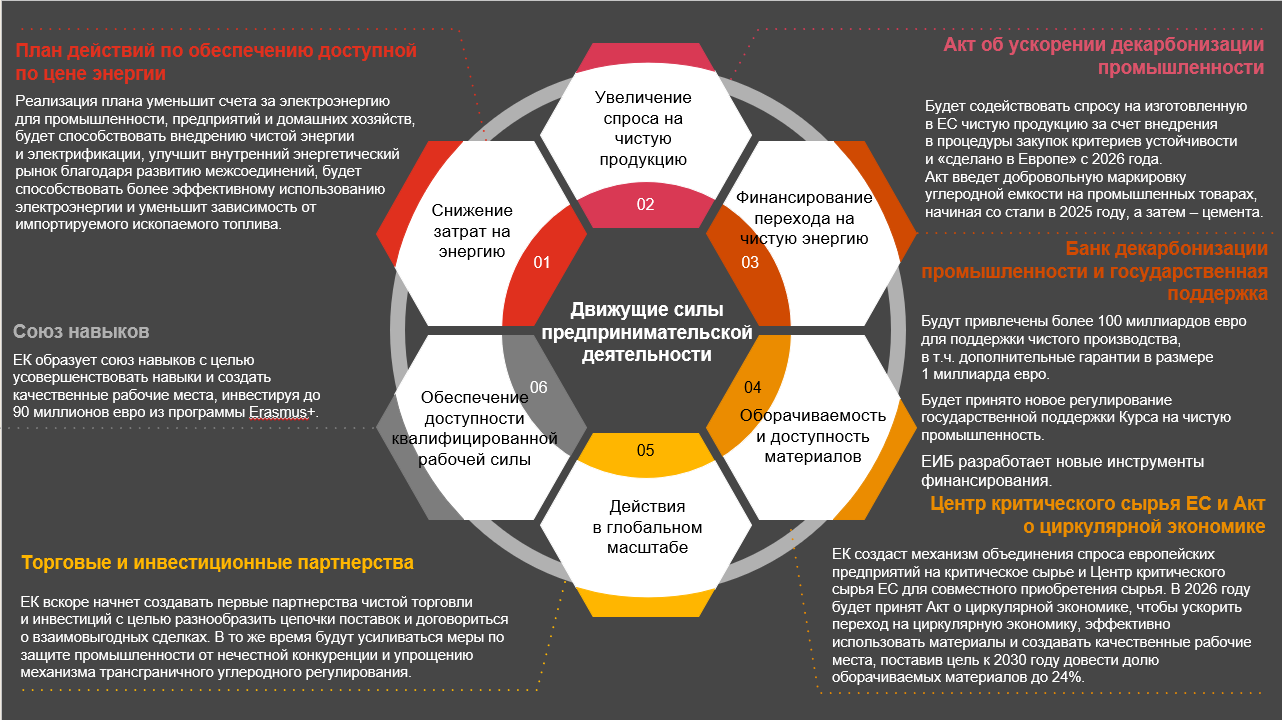

КЧП предусматривает шесть основных движущих сил предпринимательской деятельности, способствующих развитию отраслей промышленности ЕС (см. рисунок).

Налоговые стимулы – важная часть КЧП, способствующая электрификации и снижающая использование ископаемого топлива. Страны-участницы обязаны завершить переговоры по Директиве об энергетических налогах, что позволит снизить налоги на энергию для особо энергоемких отраслей. ЕК разработает рекомендации по снижению налогов и гармонизации сетевых сборов, а также посоветует странам-участницам пересмотреть системы корпоративных налогов, чтобы содействовать инвестициям в чистые технологии, предлагая, например, сокращенные периоды износа и налоговые льготы в стратегических секторах.

КЧП предлагает предприятиям новые возможности для привлечения финансирования и развития устойчивого предпринимательства. Однако, несмотря на то что потенциал велик, ориентироваться в переменчивых условиях и изменениях регулирования, а также идентифицировать сопутствующие риски, например регулятивный, финансовый, конкурентный и договорной риски, может оказаться сложной задачей. В такой ситуации юридические консультации могут стать очень полезными. Специалисты PwC с удовольствием окажут необходимую поддержку, чтобы помочь вам адаптироваться к этим переменам и использовать возможности КЧП в полной мере.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос