Viena no šobrīd ražotāju vai vairumtirgotāju iecienītām patērētājus stimulējošām programmām ir naudas atmaksa (cashback). Tā var izpausties kā ražotāja (arī vairumtirgotāja) veikta noteiktas naudas summas atmaksa gala patērētājam par tā ražotas (izplatītas) preces iegādi. Atmaksas summa var būt fiksēta cena par konkrētu preci vai izteikta procentos no pirkuma vērtības. Atmaksa var izpausties arī kā ražotāja izplatīts atlaides kupons, ko gala pircējs izmanto pie mazumtirgotāja, kurš savukārt vēršas pie ražotāja kupona kompensēšanai. Šāda kārtība tiešā veidā stimulē gala patērētāja izvēli, jo ražotāja piešķirtā atlaide neakumulējas tirdzniecības ķēdē, bet nonāk tieši pie gala patērētāja. Tā kā daudzu uzņēmumu darbība plešas pāri Latvijas robežām, atlaidi var piešķirt arī citu dalībvalstu pircējiem. Šajā rakstā – par to, vai ražotāja (vairumtirgotāja) veiktā naudas atmaksa gala pircējam atstāj iespaidu uz ražotāja (vairumtirgotāja) maksājamo PVN.

Ražotāja piešķirta maksājuma (naudas atmaksa, atlaides kupons u.tml.), kas nav piešķirts tiešajam darījuma partnerim, PVN sekas vērtējamas, ņemot vērā Eiropas Savienības Tiesas (EST) praksi.1 Uz to norāda arī VID.

Lai noskaidrotu, vai piešķirtais maksājums ļauj ražotājam samazināt budžetā maksājamo PVN, jāizvērtē vairāki faktori.

Saskaņā ar PVN direktīvu2 darījuma apliekamā vērtība ir atlīdzība, ko piegādātājs vai pakalpojumu sniedzējs par darījumu saņēmis vai saņems no pircēja, pakalpojumu saņēmēja vai trešās personas, tostarp subsīdijas, kas tieši saistītas ar darījuma cenu. Summā, kurai uzliek PVN, neietver:

Turklāt anulēšana, atteikums, pilnīga vai daļēja atlīdzības nemaksāšana, kā arī cenas samazināšana pēc piegādes attiecīgi samazina summu, kurai piemērojams PVN.

Līdzīgs regulējums ir noteikts PVN likumā (34. panta pirmā daļa, 39. panta pirmā un otrā daļa).

EST ir atzinusi, ka naudas atmaksa, pie mazumtirgotāja izmantojams kupons un līdzīgi bonusi, ko ražotājs piešķīris personai, kura nav ražotāja tiešais darījuma partneris, ir atlaide. Turklāt šī atlaide samazina ražotāja ar PVN apliekamā darījuma vērtību, ja piešķirta par ražotāja paša izplatītu (pārdotu) preci.

Direktīvas normā, kura paredz samazināt ar PVN apliekamo darījuma vērtību, ja cena tiek samazināta pēc darījuma noslēgšanas, izpaužas direktīvas pamatprincips – PVN objekts ir faktiski saņemtā atlīdzība un nodokļa maksātājam nevar rasties pienākums valsts budžetā iemaksāt PVN summu, kas pārsniegtu viņa faktiski saņemto summu par veikto darījumu.3 PVN pēc būtības uzliek gala patēriņam. PVN izmaksas parastā gadījumā nerodas ne ražotājam, ne tirgotājam, jo viņi tikai veido ķēdi, pa kuru gala patērētāja samaksātais PVN nonāk valsts budžetā.

Jāņem vērā, ka ražotājs piešķir atlaidi par gala pircēja veikto pirkumu, kā rezultātā naudas atmaksa vai atlaides kupons satur PVN.

EST atzīst, ka ražotāja, kurš piešķir atlaidi savai precei, bet ne tiešajam darījuma partnerim, faktiski saņemtā atlīdzība par preces piegādi ir no tiešā darījuma partnera saņemtā atlīdzība, no kuras atņemta gala pircējam piešķirtā atlaide (piemērā ražotāja saņemtā atlīdzība par piegādāto preci būtu 10–2=8). Piegāžu ķēdes garums un tas, ka atlaide nav piešķirta tiešajam darījuma partnerim, nemaina apliekamās vērtības noteikšanas principu. Ir svarīgi, lai atlaide tiktu piešķirta par ražotāja sākotnēji pārdoto preci. Proti, jāspēj pierādīt, ka atlaide vēlākā piegāžu ķēdes posmā tiek piešķirta tieši precei, kuru ķēdes sākumā piegādājis pats ražotājs.

Šādi PVN piemērošana vērtējama arī zāļu ražotāja finanšu līdzdalībai kompensējamo zāļu piegādēm, kas Latvijā tiek maksāta Nacionālajam veselības dienestam.

EST norāda, ka tālākā piegāžu ķēdes posmā piešķirtā atlaide samazina ar PVN apliekamo bāzi, taču tā var nesamazināt aprēķināto PVN.4

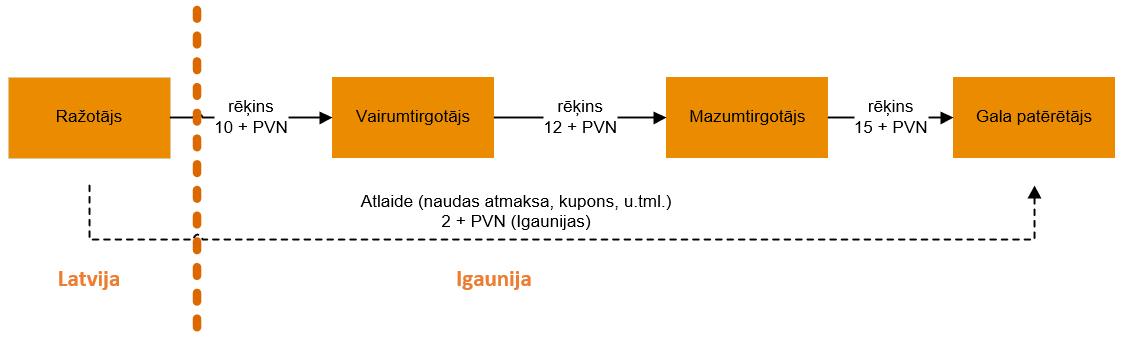

Kamēr piegāžu ķēde notiek vienā valstī, problēmas nerodas. Ražotājs samazina savu ar PVN pamatlikmi (vai samazināto likmi) apliekamo darījuma vērtību un attiecīgi samazinās arī maksājamā PVN apmērs. Saskaņā ar VID sniegto informāciju kredītrēķins šādā gadījumā jāizraksta tieši gala patērētājam.

Problēmas rodas, ja ražotājs nav aprēķinājis PVN par preces sākotnējo piegādi, jo ražotāja veiktais darījums ir nevis iekšzemes preču piegāde, bet gan piegāde ES teritorijā, kurai piemērota PVN 0% likme.

Piemērojot atlaidi, ražotājs varētu samazināt ar PVN apliekamo preču piegādes vērtību. Taču 0% likmes dēļ šeit nav tādas preču piegādes vērtības, kurai piemērots PVN. Tādējādi šādos pārrobežu darījumos, lai gan piešķirtā atlaide ietver (citas dalībvalsts) PVN, nekāds valsts budžetā maksājamā PVN samazinājums nav iespējams. Arī deklarācijā šāda atlaide citas dalībvalsts gala patērētājam nav jāatspoguļo.

No vienas puses, ir loģiski, ka ražotājs savas valsts deklarācijā nevar norādīt maksājamā PVN samazinājumu, jo atlaide pēc būtības neietver ražotāja valsts PVN. No otras puses, diemžēl nav arī mehānisma šāda PVN atgūšanai gala patērētāja dalībvalstī. To apstiprinājusi arī EST.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu