Одной из программ стимулирования потребителей, популярных в настоящий момент среди производителей и оптовых торговцев, является возврат денег (кешбэк). Это может проявляться в осуществляемом производителем (а также оптовым торговцем) возврате определенной денежной суммы конечному потребителю за приобретение определенного товара, который он производит (распространяет). Сумма возврата может быть фиксированной за конкретной товар или выражаться в процентах от стоимости покупки. Возврат может быть оформлен и в виде скидочных купонов, распространяемых производителем, которые конечный потребитель использует у розничного торговца, который в свою очередь обращается к производителю за компенсацией соответствующего купона. Такой порядок непосредственно стимулирует выбор конечного потребителя, поскольку предоставленная производителем скидка не аккумулируется в торговой сети, а поступает напрямую к конечному потребителю. Поскольку деятельность многих предприятий выходит за пределы Латвии, скидка может предоставляться и покупателям из других стран-участниц. В данной статье – о том, оказывает ли влияние возврат денег, осуществляемый производителем (оптовым торговцем) конечному покупателю, на НДС, уплачиваемый производителем (оптовым торговцем).

Последствия платежа, предоставленного производителем (возврат денег, скидочный купон и т.п.), который не был предоставлен непосредственному деловому партнеру, по НДС необходимо рассматривать с учетом практики Суда Европейского союза (СЕС).1 На это указывает и СГД.

Чтобы узнать, позволяет ли предоставленный платеж производителю уменьшить сумму НДС, уплачиваемую в бюджет, необходимо рассмотреть ряд факторов.

Согласно Директиве об НДС2, облагаемой стоимостью сделки является вознаграждение, которое поставщик товаров или услуг получил или получит за сделку от покупателя, получателя услуги или третьего лица, включая субсидии, непосредственно связанные с ценой сделки. В сумму, к которой применяется НДС, не включают:

При этом аннулирование, отказ, полная или частичная неуплата вознаграждения, а также снижение цены после поставки соответственно уменьшают сумму, к которой применяется НДС.

Аналогичное регулирование предусмотрено законом «Об НДС» (часть первая статьи 34, части первая и вторая статьи 39).

СЕС признал, что возврат денег, используемый у розничного торговца купон и аналогичные бонусы, предоставленные производителем лицу, которое не является непосредственным деловым партнером производителя, являются скидкой. При этом данная скидка снижает стоимость облагаемой НДС сделки производителя, если предоставлена за товар, распространяемый (продаваемый) самим производителем.

В норме директивы, предусматривающей уменьшение стоимости облагаемой НДС сделки, если цена снижается после заключения сделки, отражается основной принцип директивы: объектом НДС является фактически полученное вознаграждение и у налогоплательщика не может возникнуть обязанность внести в государственный бюджет сумму НДС, превышающую фактически полученную им сумму за осуществленную сделку.3 По сути обязанность уплаты НДС возлагается на конечного потребителя. В обычном случае обязанность уплаты НДС не возникает ни у производителя, ни у торговца, поскольку они лишь образуют цепочку, по которой уплаченный конечным потребителем НДС попадает в государственный бюджет.

Необходимо учитывать, что производитель предоставляет скидку за покупку, совершенную конечным потребителем, в результате чего возврат денег или скидочный купон содержит НДС.

СЕС признает, что вознаграждением производителя, предоставившего скидку на свой товар, но не непосредственному деловому партнеру, которое фактически получено за поставку товара, является вознаграждение, полученное от непосредственного делового партнера, из которого вычтена скидка, предоставленная конечному покупателю (в примере полученное производителем вознаграждение за поставленный товар составляет 10 – 2 = 8). Длина цепочки поставок и тот факт, что скидка не предоставлена непосредственному деловому партнеру, не меняют принцип определения облагаемой стоимости. Важно, чтобы скидка была предоставлена за изначально проданный производителем товар. В частности, должна быть возможность доказать, что скидка на более позднем этапе цепочки поставок предоставляется именно на товар, который в начале цепочки поставил сам производитель.

Таким образом необходимо оценивать применение НДС и к финансовому участию производителя лекарств в поставках компенсируемых медикаментов, которое в Латвии уплачивается Национальной службе здоровья.

СЕС указывает, что скидка, предоставленная на более отдаленном этапе цепочки поставок, уменьшает облагаемую НДС базу, но может не уменьшить начисленный НДС4.

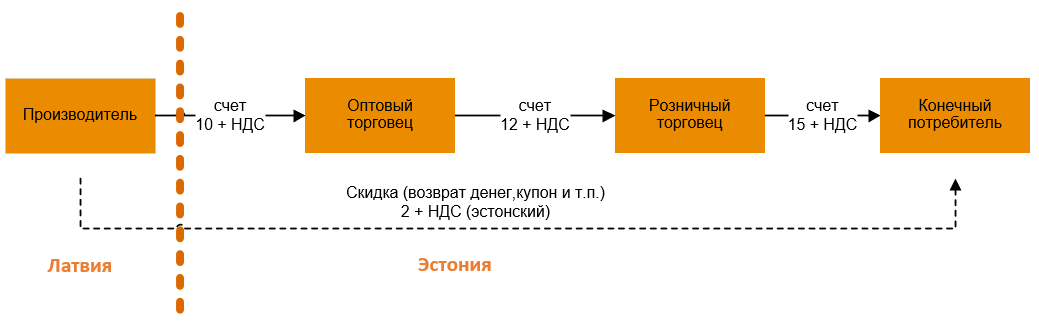

Пока цепочка поставок осуществляется в одной стране, проблем не возникает. Производитель снижает свою стоимость сделки, облагаемую НДС по базовой (или пониженной) ставке, и соответственно уменьшается размер уплачиваемого НДС. Согласно информации СГД, кредитный счет в данном случае необходимо выписывать именно конечному потребителю.

Проблемы появляются, если производитель не начислил НДС за первичную поставку товара, поскольку заключенная производителем сделка представляет собой не внутреннюю поставку товаров, а поставку по территории ЕС, к которой применяется ставка НДС в размере 0%.

Применяя скидку, производитель может уменьшить стоимость поставки облагаемых НДС товаров. Однако из-за нулевой ставки здесь нет стоимости поставки товаров, к которой применяется НДС. Поэтому в таких трансграничных сделках, несмотря на то что предоставленная скидка включает в себя НДС (другой страны-участницы), никакое уменьшение уплачиваемого в государственный бюджет НДС невозможно. В декларации конечный потребитель из другой страны-участницы тоже не должен отражать такую скидку.

С одной стороны, логично, что производитель не может указать в декларации своей страны снижение уплачиваемого НДС, поскольку скидка по сути не включает в себя НДС страны производителя. Но с другой стороны, к сожалению, отсутствует механизм возврата такого НДС в стране-участнице конечного потребителя. Это подтвердил и СЕС.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос