Kā zināms, Ekonomiskās sadarbības un attīstības organizācija (ESAO) ir unikāls forums un globāli atzīts ekspertīzes centrs, kas dalībvalstīm, tostarp, Latvijai dod iespēju efektīvi risināt tās interesējošos jautājumus par transfertcenu atbilstību.

Šajā īsziņā - par ESAO izstrādātajām Summas B vadlīnijām saistītajiem uzņēmumiem, kuri veic preču izplatītāja funkciju uzņēmumu grupā.

2024. gada sākumā ESAO publicēja vadlīnijas ar nosaukumu 1. pīlārs – Summa B (Pillar One - Amount B). Savukārt 2024. gada decembrī ESAO spēra nākamo būtisko soli, izstrādājot un publicējot rīkus, kas ir jau izmantojami Summas B praktiskai piemērošanai.

Summa B būs jauna pieeja tirgus cenas (vērtības) noteikšanai, lai pamatotu transfertcenu atbilstību “rutīnas” izplatīšanas darbībām uzņēmumiem, kuri starptautiskā uzņēmumu grupā īsteno:

Jānorāda, ka šo uzņēmumu veiktajai funkcijai ir grūti noteikt transfertcenu, jo ir grūti atrast salīdzināmus neatkarīgus uzņēmumus, galvenokārt, tirgus konsolidācijas dēļ, kad apvienojas mazi neatkarīgi uzņēmumi vai kad tos iegādājas uzņēmumu grupas.

Līdz ar to Summa B būs lieliska alternatīva šādu darījumu transfertcenas atbilstības vienkāršotai pamatošanai, jo tā paredz fiksētas peļņas normas noteikšanu, neveicot salīdzināmo datu atlases un sarežģītas transfertcenu analīzes.

ESAO ir izstrādājis divus rīkus:

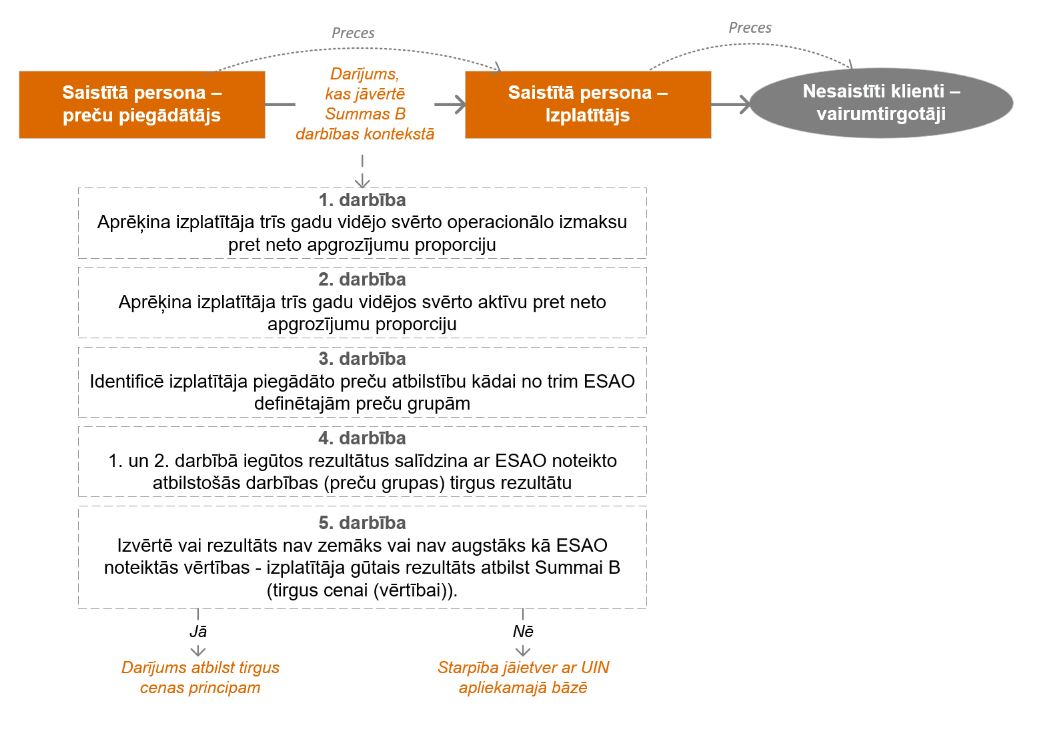

Ieskatam - izplatītāja darījuma struktūrshēma un Summas B noteikšana:

Lai gan sākotnēji Cenu noteikšanas automatizācijas rīks var šķist sarežģīts, tomēr tā izmantošana prasīs tikai minimālu datu ievadi.

Detalizēti iepazīties ar rīkiem var šeit.

Summu B ESAO dalībvalstis var izvēlēties piemērot savās jurisdikcijās sākot ar 2025. gada 1. janvāri un daudzās dalībvalstīs tiek izvērtēta šīs pieejas iekļaušana normatīvajos aktos. Uz šo brīdi nav publiskas informācijas par Latvijas pieeju.

Mūsuprāt, šo rīku izmantošana iezīmē būtisku progresu globālās transfertcenu noteikšanas prakses vienkāršošanā. Summas B vienkāršotā noteikšanas pieeja samazinās administratīvo slogu, uzlabos transfertcenu (vērtību) noteikšanas efektivitāti un precizitāti, kā arī, pieļaujam, palīdzēs novērst strīdus ar nodokļu administrācijām.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu