Как известно, Организация экономического сотрудничества и развития (ОЭСР) является уникальным форумом и всемирно признанным центром экспертизы, который дает странам-участницам, в том числе Латвии, возможность эффективно решать интересующие их вопросы соответствия трансфертного ценообразования.

В данном Коротком сообщении – о разработанных ОЭСР рекомендациях о Сумме Б для связанных предприятий, исполняющих в группе предприятий функцию распространителя товаров.

В начале 2024 года ОЭСР опубликовала рекомендации под названием «1-й столп – Сумма Б» (Pillar One - Amount B). А в декабре 2024 года ОЭСР сделала следующий важный шаг – разработала и опубликовала инструменты, которые уже могут использоваться для практического применения Суммы Б.

Сумма Б станет новым подходом к определению рыночной цены (стоимости), обосновывающим соответствие трансфертного ценообразования «рутинной» распространительской деятельности предприятий, которые в рамках международной группы предприятий осуществляют:

Следует отметить, что исполняемая данными предприятиями функция с трудом поддается трансфертному ценообразованию, поскольку сложно найти сопоставимые независимые предприятия, в основном из-за консолидации рынка, когда небольшие независимые предприятия объединяются или приобретаются группами предприятий.

Таким образом, Сумма Б станет отличной альтернативой упрощенному обоснованию соответствия трансфертного ценообразования таких сделок, поскольку предусматривает определение фиксированной нормы прибыли без выборки сопоставимых данных и сложного анализа трансфертного ценообразования.

ОЭСР разработала два инструмента:

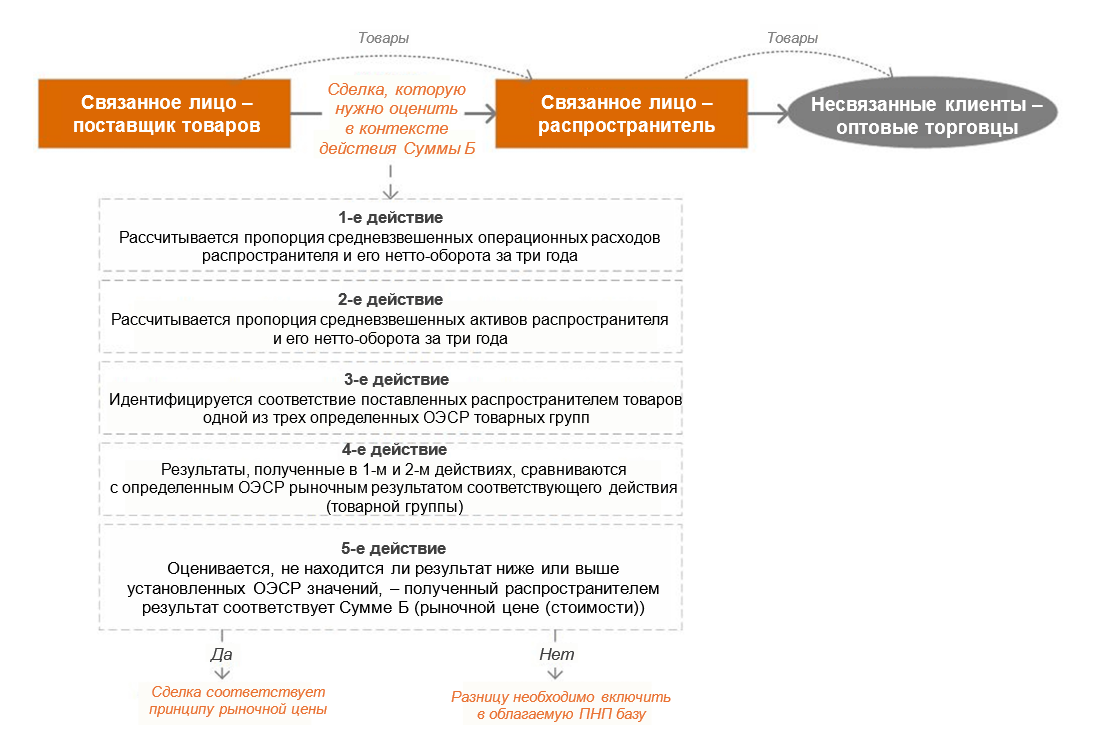

Для примера – структурная схема сделки распространителя и определение Суммы Б:

На первый взгляд Инструмент для автоматизации ценообразования может показаться сложным, однако на самом деле его использование потребует лишь минимального ввода данных.

Детально ознакомиться с инструментами можно здесь.

Сумму Б страны – участницы ОЭСР могут применять в своих юрисдикциях с 1 января 2025 года, и многие страны-участницы рассматривают включение этого подхода в нормативные акты. На данный момент публичная информация о подходе Латвии отсутствует.

На наш взгляд, использование указанных инструментов знаменует существенный прогресс в упрощении глобальной практики трансфертного ценообразования. Упрощенный подход к определению Суммы Б уменьшит административное бремя, повысит эффективность и точность трансфертного ценообразования (определения стоимости), а также, полагаем, поможет предотвратить споры с налоговыми администрациями.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос