Veicot finanšu darījumu transfertcenu (TC) analīzi, lielu uzmanību parasti pievērš aizdevumiem un grupas konta darījumiem. Taču saistīto personu starpā pastāv arī citi finanšu darījumi, kurus nereti pienācīgi neizvērtē TC dokumentācijā, proti, finanšu garantijas jeb galvojumi. Turklāt pašreizējos tirgus apstākļos kreditori, piemēram, bankas, piešķirot finansējumu klientiem, arvien biežāk pieprasa galvojumu. Šajā rakstu sērijā skaidrosim galvojumu TC aspektus, aplūkosim dažādas pieejas galvojumu tirgus cenas noteikšanai, kā arī pievērsīsimies tiesu praksei.

Starptautiskas uzņēmumu grupas dalībnieki gūst dažādus labumus no grupas sinerģijas. Viens no galvenajiem ieguvumiem ir uzlabota kredītspēja un izdevīgāki aizdevuma nosacījumi, saņemot finansējumu no nesaistītām personām. Uzņēmumiem, kas ietilpst starptautiskā grupā, parasti ir labāka kredītspēja, un tie var saņemt lielākus aizdevumus no trešo pušu bankām. Būtiski norādīt, ka grupas uzņēmums pat bez papildu galvojuma var saņemt labākus aizdevuma nosacījumus kā blakus ieguvumu no dalības starptautiskā uzņēmumu grupā. Tomēr ir gadījumi, kad grupas uzņēmumam ir nepieciešams finansējums sava biznesa paplašināšanai, taču, neskatoties uz tā stabilo finanšu stāvokli, kreditori nepiekrīt piešķirt finansējumu pieprasītajā apmērā vai ir gatavi izsniegt aizdevumu ar augstām procentu likmēm atbilstoši riskiem, kas rastos, ja uzņēmums saskartos ar biznesa izaicinājumiem vai saistību nepildīšanu. Šādā situācijā citi grupas dalībnieki var nodrošināt aizdevuma galvojumu un uzņemties potenciālā aizņēmēja garantijas kredītrisku.

TC vajadzībām galvojuma nodrošināšana jāanalizē kā atsevišķs saistīto personu darījums starp aizņēmēju un galvotāju, un tā cena jānosaka saskaņā ar nesaistītu personu darījuma principu. Gadījumos, kad aizņēmējs ar galvotāja iesaisti saņem aizdevumu uz izdevīgākiem noteikumiem no trešās puses bankas, gūtais labums jāsadala starp galvotāju un aizņēmēju.

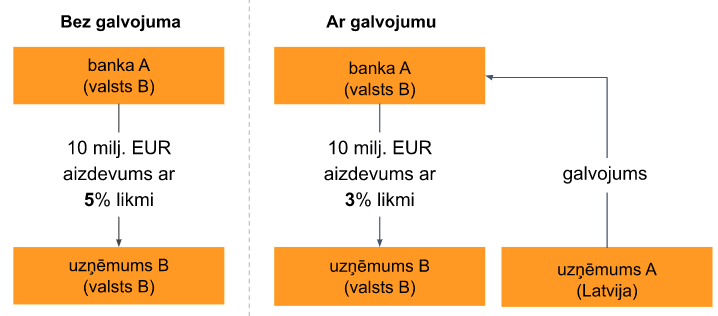

Praksē viena no visbiežāk izmantotajām metodēm galvojuma darījumu analīzē ir gūtā labuma sadalīšana divās vienādās daļās. Piemēram, ja uzņēmums B bez galvojuma būtu saņēmis aizdevumu ar 5% likmi, bet ar galvojumu – aizdevumu ar 3% likmi, tad abu pušu gūtais finanšu labums ir divi procentpunkti. Proti, uzņēmums B saņems aizdevumu ar 3% likmi un maksās 1% no aizdevuma pamatsummas uzņēmumam A par galvojuma nodrošināšanu.

Attēlā ir atspoguļots aizņēmēja ieguvums no galvojuma:

Šajā piemērā ir parādīts ieguvums, ko uzņēmums B saņēmis no uzņēmuma A sniegtā galvojuma. Saskaņā ar nesaistītu personu darījuma principu uzņēmumam A jāsaņem atlīdzība par galvojuma nodrošināšanu uzņēmuma B labā. Uzņēmums A kā galvotājs ir pakļauts papildu riskam, jo tas ir juridiski apņēmies maksāt aizņēmēja saistību nepildīšanas gadījumā, kas arī kaitētu uzņēmuma A finanšu stāvoklim.

Tomēr, lai ievērotu nesaistītu personu darījuma principu, sinerģijas ieguvumi jāsadala starp dalībniekiem proporcionāli viņu ieguldījumiem. Gūto labumu starp aizņēmēju un galvotāju ir ieteicams sadalīt, izmantojot vienu no piecām metodēm, kas aprakstītas ESAO “Transfertcenu noteikšanas vadlīnijās daudznacionāliem komersantiem un nodokļu administrācijām”:

Turpmākajās Īsziņās detalizēti aplūkosim katru no šīm metodēm, lai noteiktu galvojuma tirgus cenu.

Aicinām uz PwC’s Academy vebināriem 11. aprīlī "Iekšgrupas pakalpojumi – potenciāli dārgs transfertcenu risks" un 18. aprīlī "Transfertcenu noteikšana aizdevumu darījumos un to klupšanas akmeņi".

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu