В ходе анализа трансфертного ценообразования (ТЦ) финансовых сделок большое внимание обычно уделяется займам и сделкам на счете группы. Однако между связанными сторонами заключаются и другие финансовые сделки, которые нередко не получают надлежащей оценки в документации ТЦ, а именно финансовые гарантии, или поручительства. К тому же в нынешних рыночных условиях кредиторы, например банки, предоставляя клиентам финансирование, требуют поручительство все чаще. В данной серии статей мы разъясним аспекты ТЦ поручительств, рассмотрим различные подходы к определению рыночной цены поручительств, а также обратимся к судебной практике.

Участники международной группы предприятий извлекают из синергии группы различные блага. Одной из основных выгод является улучшение кредитоспособности и более выгодные условия займа при получении финансирования от несвязанных сторон. Предприятия, входящие в международную группу, обычно обладают лучшей кредитоспособностью и могут получить более крупные займы у сторонних банков. Важно отметить, что предприятие группы даже без дополнительного поручительства может получить заем на лучших условиях как побочную выгоду от участия в международной группе предприятий. Однако случается, что предприятие группы нуждается в финансировании для расширения своего бизнеса, а кредиторы, несмотря на его стабильное финансовое положение, не согласны предоставить финансирование в требуемом размере или готовы выдать заем под более высокие проценты с учетом потенциальных рисков, которые могут возникнуть, если предприятие столкнется с трудностями в бизнесе или невыполнением обязательств. В такой ситуации другие участники группы могут предоставить поручительство по займу и принять на себя кредитный риск потенциального заемщика по гарантии.

Для нужд ТЦ предоставление поручительства необходимо анализировать как отдельную сделку между связанными сторонами – заемщиком и поручителем – и определять ее цену согласно принципу сделки между несвязанными сторонами. В случаях, когда заемщик при участии поручителя получает заем в стороннем банке на более выгодных условиях, полученную выгоду необходимо распределить между поручителем и заемщиком.

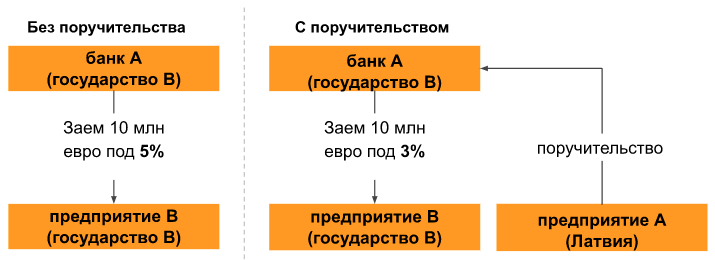

На практике одним из наиболее часто используемых методов при анализе сделок поручительства является разделение полученной выгоды на две равные части. Например, если предприятие B без поручительства получило бы заем под 5%, а с поручительством – под 3%, полученная обеими сторонами финансовая выгода составляет два процентных пункта. В частности, предприятие B получит заем под 3% и уплатит 1% от основной суммы займа предприятию А за предоставление поручительства.

На рисунке отражено влияние отсутствия поручительства и выгода заемщика от поручительства:

На данном примере показана выгода, полученная предприятием В в результате предоставления поручительства предприятием А. Согласно принципу сделки между несвязанными сторонами, предприятие А должно получить вознаграждение за предоставление поручительства предприятию В. Предприятие A в качестве поручителя подвергается дополнительному риску, взяв на себя юридическую обязанность платить в случае невыполнения обязательств заемщиком, что также ухудшит финансовое состояние предприятия A.

Однако для соблюдения принципа сделки между несвязанными сторонами выгоды от синергии необходимо распределить между участниками пропорционально их вложениям. Полученную выгоду рекомендуется распределить между заемщиком и поручителем, используя один из пяти методов, описанных в разработанном ОЭСР «Руководстве по трансфертному ценообразованию для многонациональных коммерсантов и налоговых администраций»:

В дальнейших Коротких сообщениях мы подробно рассмотрим каждый из перечисленных методов определения рыночной цены поручительства.

Приглашаем вас на вебинары PwC’s Academy 11 апреля «Внутригрупповые услуги – потенциально дорогостоящий риск трансфертного ценообразования» и 18 апреля «Трансфертное ценообразование в кредитных операциях и их подводные камни».

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос