Pēdējā laikā ievērojamu popularitāti ir ieguvušas neaizstājamās digitālās vienības (non-fungible tokens – NFT). Lai gan varētu šķist, ka šāda tehnoloģija ir parādījusies pavisam nesen, Kevin MacCoy un Anil Dash izveidoja pirmo zināmo NFT Quantum jau 2014. gadā. Taču lielāka interese par NFT parādījās tikai sešus gadus vēlāk, kad NFT tirgus vērtība sasniedza 250 miljonus USD. Tirgus interese par šāda veida aktīviem pieauga arī pērn, kad sešu mēnešu laikā NFT tirgū tika ieguldīti 41,3 miljardi USD. Tomēr pat pēc tik iespaidīga popularitātes pieauguma bieži izskan jautājumi – kas ir NFT, kur tos izmanto, kā tiem piemērotu nodokļus? Šajā rakstu sērijā aplūkosim NFT būtību un PVN piemērošanu darījumos ar NFT Eiropas Savienībā.

Spriežot pēc nosaukuma, NFT ir digitāls aktīvs, kas ir unikāls, neatvietojams un nedalāms. Ja NFT ir digitālās mākslas forma, kas iekļauta pašā NFT programmatūras kodā, tad autortiesību darbs ir pats NFT.

NFT var būt arī tikai digitāls sertifikāts, kas atspoguļo īpašumtiesības vai tiesības saistībā ar nedalāmu aktīvu – fizisku vai nemateriālu. Šādā gadījumā NFT nav bāzes aktīvs, bet elektronisks ieraksts, kas apliecina tiesības lietot šo aktīvu. Ne vienmēr ar NFT iegādi tiek nodotas pilnas īpašumtiesības uz bāzes aktīvu, piemēram, autortiesības uz pamatā esošo digitālās mākslas darbu saglabājas tā sākotnējam autoram. Citiem vārdiem sakot, īpašumtiesības uz NFT ne vienmēr ir līdzvērtīgas īpašumtiesībām uz aktīvu, kas ir NFT pamatā, ja vien NFT pamatā esošais līgums īpaši nenorāda uz tiesību, piemēram, autortiesību, nodošanu.

NFT bieži izmanto tieši saistībā ar digitālo mākslu. Piemēram, mākslas darba veidotājs (autortiesību īpašnieks) piešķir NFT īpašniekam tiesības izmantot šo mākslas darbu noteiktos veidos atbilstoši digitālajam līgumam par NFT izmantošanu. Parasti digitālajā līgumā ir paredzēta arī autoratlīdzība, kas jāmaksā autortiesību īpašniekam ikreiz, kad NFT tiek pārdots tālāk, un samaksa tiek veikta ar NFT iebūvētu automātisko maksājumu funkciju.

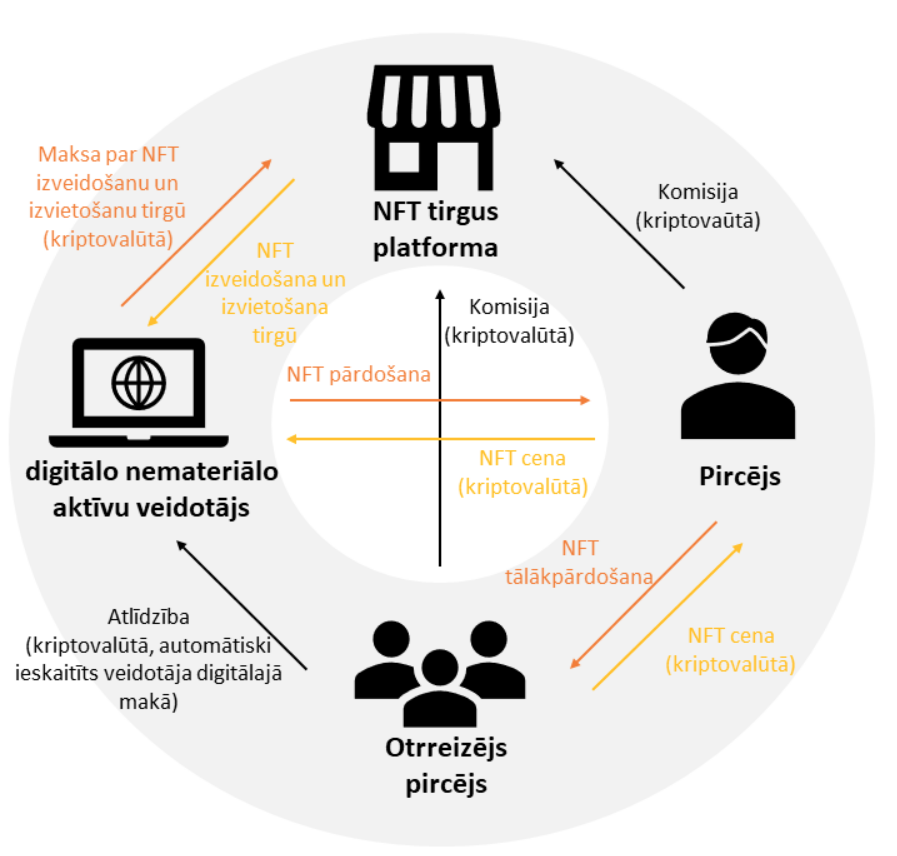

Lai gan visbiežāk NFT izmanto, pārdodot tiesības uz digitāliem mākslas darbiem, to izmantošanas iespējas ir patiešām plašas, piemēram, fiziskās mākslas, videospēļu, mūzikas un kino nozarē. NFT var arī izmantot, lai glabātu un verificētu informāciju par izglītības diplomiem un sertifikātiem. Šajā tirgū ir iesaistījušies dažādi mūziķi, izveidojot savus NFT, piemēram, rokgrupa Kings of Leon, reperis Eminem un 3LAU, pārdodot albumu plakātus un pat mūziku. Viens no veiksmes stāstiem videospēļu industrijā ir CryptoKitties, kas ieviesa iespēju tirgoties ar digitālajiem kaķiem, izmantojot NFT un piesaistot 12,5 USD miljonu investīcijas. Viena no lielākajām videospēļu studijām – Ubisoft – izveidoja NFT Quartz, par ko gan bija daudz negatīvu viedokļu. NFT izmantošanas piemēru visās minētajās nozarēs ir patiesi daudz, kas liecina par plašām attīstības un izaugsmes iespējām šajā tirgū. NFT biznesa modeļi var būt ļoti dažādi, un tie turpina attīstīties. Attēlā vienkāršoti ilustrējam biežāk sastopamos šī brīža biznesa modeļus:

Kā būtu jāpiemēro PVN?

PVN piemērošana ir atkarīga no biznesa modeļa, darījuma nosacījumiem un daudzās valstīs arī no NFT uzskaites grāmatvedībā. Vairums valstu nav izdevušas likumus vai vadlīnijas par PVN piemērošanu NFT. Skaidra regulējuma trūkums rada nenoteiktību nodokļu piemērošanā.

Spānija ir viena no pirmajām ES valstīm, kas publicējusi uzziņu par PVN piemērošanu NFT pārdošanas darījumā starp NFT veidotāju un pircēju. Spānijas nodokļu administrācija aplūko NFT atsevišķi no pamatā esošā digitālā mākslas darba (aktīva) un vērtē PVN piemērošanu tieši NFT, kas ir tiesība lietot šo aktīvu. Spānijas nodokļu administrācija secina, ka NFT nav fizisks aktīvs, tādēļ PVN normatīvo aktu izpratnē ir uzskatāms par pakalpojumu. Vērtējot sniegtā pakalpojuma veidu, Spānijas nodokļu administrācija norāda, ka NFT piemīt elektroniski sniegta pakalpojuma pazīmes, proti, to sniedz:

Jānorāda, ka Spānijas nodokļu administrācija aplūkoja tikai vienu no iespējamiem biznesa modeļiem un NFT veidotāju ienākuma veidiem. Nav garantiju, ka citas valstis sekos Spānijas piemēram, nosakot nodokļu piemērošanu NFT, bet pirmās vēsmas par to liecina. Rakstu sērijas par NFT otrajā daļā turpināsim par to, kā noteikt elektroniski sniegtā pakalpojuma sniegšanas vietu un kuras valsts PVN būtu jāpiemēro darījumos ar NFT.

Plašāka informācija par NFT ir pieejama PwC sagatavotajā ziņojumā NFT juridiskie, nodokļu un grāmatvedības apsvērumi, kas būtu jāzina, PwC veiktajā apkopojumā par PVN piemērošanu NFT dažādās valstīs un PwC gadskārtējā globālajā kripto nodokļu ziņojumā par 2021. gadu.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu