В последнее время известную популярность приобрели невзаимозаменяемые (уникальные) токены (non-fungible tokens – NFT). Может показаться, что такая технология появилась сравнительно недавно, однако Kevin MacCoy и Anil Dash создали первый известный NFT Quantum еще в 2014 году. Между тем интерес к NFT усилился лишь шестью годами позже, когда стоимость рынка NFT достигла 250 миллионов долларов США. Рыночный интерес к такого рода активам рос и в прошлом году, когда за шесть месяцев в рынок NFT было инвестировано 41,3 миллиарда долларов США. Но даже после столь впечатляющего роста популярности часто возникают вопросы: что такое NFT? где они используются? какое налогообложение к ним применяется? В данной серии статей мы рассмотрим сущность NFT и порядок применения НДС в сделках с NFT на территории Европейского союза.

Судя по названию, NFT – это цифровой актив, отличительными свойствами которого являются уникальность, невзаимозаменяемость и неделимость. Если NFT – это форма цифрового искусства, включенная в код программного обеспечения NFT, то объектом авторских прав является сам NFT.

NFT может быть и только цифровым сертификатом, который отражает имущественные права или права, связанные с неделимым активом – физическим или нематериальным. В таком случае NFT является не базовым активом, а электронной записью, подтверждающей право пользования данным активом. Не всегда с приобретением NFT передаются полные имущественные права на базовый актив; к примеру, авторское право на положенное в основу произведение цифрового искусства остается за его первоначальным автором. Иными словами, имущественные права на NFT не всегда равноценны имущественным правам на актив, лежащий в основе NFT, если только в договоре, на котором основан NFT, особо не указывается передача прав, например авторских прав.

NFT часто используется именно в связи с цифровым искусством. Например, создатель произведения искусства (обладатель авторского права) наделяет владельца NFT правом использовать данное произведение искусства определенными способами в соответствии с цифровым договором о применении NFT. Обычно в цифровом договоре предусмотрено также авторское вознаграждение, которое должно выплачиваться обладателю авторских прав при каждой перепродаже NFT, и уплата производится через встроенную в NFT функцию автоматических платежей.

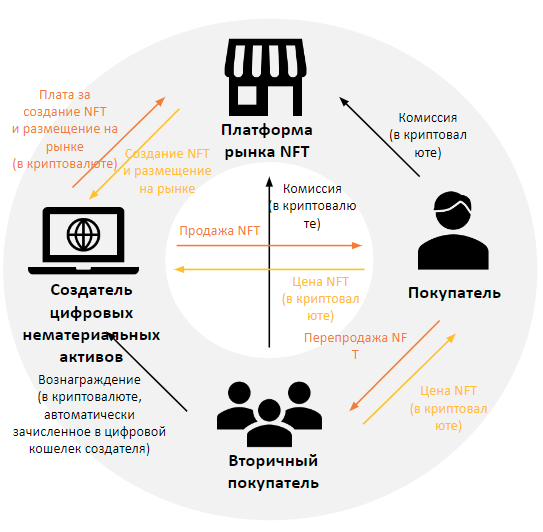

Несмотря на то что чаще всего NFT используется при продаже прав на цифровые произведения искусства, возможности его применения поистине широки, например в сфере физического искусства, видеоигр, музыки и кино. NFT также можно использовать для хранения и верификации информации о дипломах и сертификатах об образовании. Участниками данного рынка являются различные музыканты, создавая собственные NFT, например рок-группа Kings of Leon, рэпер Eminem и 3LAU, продавая плакаты альбомов и даже музыку. Одной из историй успеха в индустрии видеоигр является игра CryptoKitties, внедрившая возможность торговать цифровыми кошками, используя NFT, которая привлекла инвестиции в размере 12,5 миллиона долларов США. Одна из крупнейших студий видеоигр Ubisoft создала NFT Quartz, о чем, правда, появилось много негативных мнений. Примеров использования NFT во всех вышеперечисленных отраслях действительно много, что свидетельствует об обширных возможностях развития и роста на данном рынке. Бизнес-модели NFT могут быть очень разными и продолжают развиваться. На рисунке мы в упрощенном виде проиллюстрировали наиболее распространенные на данный момент бизнес-модели:

Порядок применения НДС зависит от бизнес-модели, условий сделки, а во многих странах – также от бухгалтерского учета. В большинстве стран не изданы законы или руководства о применении НДС к NFT. Отсутствие четкого регулирования создает неопределенность в налогообложении.

Испания одной из первых стран ЕС опубликовала справку о применении НДС к NFT в сделке купли-продажи между создателем и покупателем NFT. Испанская налоговая администрация оценивает NFT отдельно от положенного в его основу цифрового произведения искусства и рассматривает применение НДС непосредственно к NFT, который является правом пользования данным активом. Испанская налоговая администрация пришла к выводу, что NFT не является физическим активом, поэтому в толковании нормативных актов в сфере НДС должен считаться услугой. Оценивая вид предоставленной услуги, испанская налоговая администрация отмечает, что NFT обладает признаками услуги, предоставленной в электронной форме, в частности, он предоставляется:

Следует отметить, что испанская налоговая администрация рассматривала лишь одну из возможных бизнес-моделей и видов дохода создателей NFT. Гарантировать, что другие страны последуют примеру Испании, определяя налогообложение NFT, невозможно, однако первые признаки этого уже появились. Во второй части серии статей о NFT мы расскажем, как определить место оказания услуги, предоставленной в электронной форме, и НДС какой страны нужно применять к сделкам с NFT.

Подробная информация о NFT изложена в докладе, подготовленном PwC: Юридические, налоговые и бухгалтерские аспекты NFT, о которых следует знать. Также см. составленную PwC сводную информацию о порядке применения НДС к NFT в разных странах и ежегодный доклад PwC о глобальных криптоналогах за 2021 год.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос