Kopš 2022. gada jūnija Eiropas Centrālā banka (ECB) aktīvi paaugstina galvenās procentu likmes, lai mazinātu Covid-19 izraisīto augsto inflāciju. Nodokļu maksātāji (NM) pamatoti diskutē par to, vai nebūtu jāpārskata ilgtermiņa finansēšanas darījumos starp saistītām personām vēsturiski piemērotās procentu likmes un jāpiemēro jaunas likmes, kas atspoguļo pašreizējo ekonomisko situāciju un atbilst nesaistītu personu darījuma principam (tirgus cenai). Šajā rakstā – par VID redzējumu un ieteikumiem, lai mazinātu potenciālos transfertcenu (TC) riskus.

Pēdējo 15 gadu laikā valdošā zemo procentu likmju vide daļēji bija mazinājusi NM izpratni par TC riskiem, kas saistīti ar finansēšanas darījumiem. Šis jautājums aktualizējās līdz ar EURIBOR likmju kāpumu. Praksē bieži novērojam gadījumus, kad saistītu personu starpā izsniegtiem aizdevumiem ir piemērotas zemas likmes, taču, ņemot vērā ECB īstenoto politiku, ir aktualizējies jautājums par procentu likmju atbilstību faktiskajai tirgus situācijai un pastāv risks, ka vēsturiski noteiktās procentu likmes vairs neatbilst nesaistītu personu darījuma principam.

2021. gada maijā Valsts ieņēmumu dienesta (VID) rīkotajā TC seminārā Latvijas Tirdzniecības un rūpniecības kamerā VID pārstāvis pauda viedokli, ka noteiktā TC aizdevumu darījumos starp saistītiem uzņēmumiem līguma darbības termiņā nav jāpārskata, ja tas nav paredzēts līgumā.

Tomēr, izvērtējot TC piemērošanas pamatnostādnes, būtu jāatceras par nozīmīgām tirgus stāvokļa izmaiņām un jāuzdod sev jautājums, vai salīdzināmā darījumā nesaistīti dalībnieki būtu gatavi turpināt sadarbību saskaņā ar vēsturiskā līguma nosacījumiem arī pēc tirgus apstākļu maiņas. Ir pamats uzskatīt, ka nesaistīti darījuma dalībnieki tomēr būtu vēlējušies procentu likmi pārskatīt, it īpaši, ja līgums ir noslēgts uz ilgu laika periodu.

Tātad, ja saistītas personas nolemj nepārskatīt līgumā noteikto procentu likmi, pastāv risks, ka pārbaudes laikā VID konstatēs, ka darījums neatbilst nesaistītu personu darījuma principam (tirgus cenai).

Ņemot vērā VID pausto viedokli un pieredzi TC noteikšanā, mūsu ieteikums uzņēmumiem, kas vēlas samazināt TC riskus un veikt preventīvus pasākumus, būtu pārskatīt aizdevuma procentu likmi atbilstoši esošajai tirgus situācijai.

Lai to izdarītu, jāveic līdzīga analīze kā pirms darījuma līguma slēgšanas un jāizvērtē Latvijas Bankas (LB) pēdējie publicētie salīdzināmie dati. Tie ļaus secināt, vai uzņēmuma šī brīža piemērotā likme atbilst tirgu cenas principam, vai arī tā tomēr jāpalielina vai jāsamazina.

Lai radītu izpratni par to, kā likmes pārskatīšana varētu izskatīties praksē, aplūkosim teorētisku piemēru.

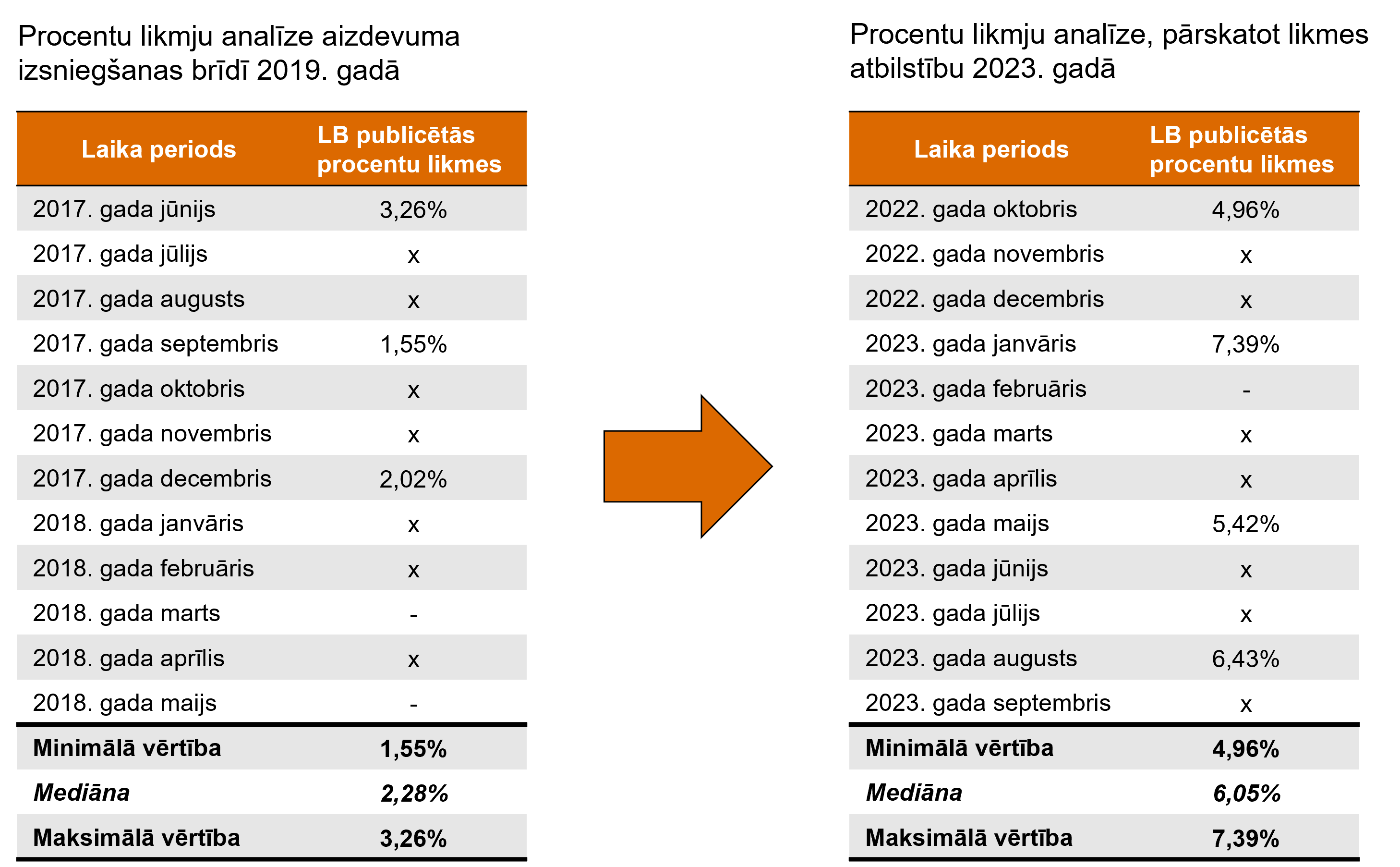

2018. gada jūlijā Latvijas NM noslēdza līgumu ar saistītu ārvalsts uzņēmumu par 5 miljonu eiro ilgtermiņa aizdevuma izsniegšanu. Aizdevums ir izsniegts uz septiņiem gadiem, un aizdevuma līgumā sākotnēji pielīgtā procentu likme tika noteikta saskaņā ar LB publicētajiem datiem par vidējām svērtajām procentu likmēm.

Tā kā LB publicē datus ar divu mēnešu nobīdi, aizdevuma izsniegšanas brīdī NM atlasīja datus par 12 mēnešu periodu no 2017. gada jūnija līdz 2018. gada maijam un noteica tirgus intervālu. Kā nesaistītu personu darījuma principam atbilstošu aizdevuma darījuma vērtību NM noteica procentu likmi, kas ir tuvu tirgus mediānas rādītājam: 2,20% (skat. sākotnēji noteikto tirgus intervālu attēlā).

Ņemot vērā mainīgos tirgus apstākļus, 2023. gada novembrī NM nolēma veikt preventīvus pasākumus un pārskatīt aizdevumam piemērotās procentu likmes atbilstību tirgus apstākļiem. Tāpat kā iepriekš, LB publicētajos datos par vidējām svērtajām procentu likmēm tika atlasīts 12 mēnešu periods no 2022. gada oktobra līdz 2023. gada septembrim un noteikts jauns tirgus intervāls.

Kā redzams šajā teorētiskajā piemērā, darījuma sākumā noteiktā procentu likme 2,20% neatbilst tirgus apstākļiem un augstajām tirgus procentu likmēm 2023. gadā. Pēc veiktās analīzes NM pārskatīja sākotnēji pielīgto procentu likmi aizdevumam un noteica to 5,10% apmērā.

Secināms – ja aizdevums ar tādiem pašiem nosacījumiem kā 2018. gadā tiktu izsniegts 2023. gada augustā, tad darījuma un tirgus apstākļiem atbilstoša procentu likme būtu robežās no 4,96% līdz 7,39%.

Ņemot vērā darījuma būtiskumu, šāda procentu likmju atšķirība atstātu salīdzinoši lielu ietekmi uz UIN bāzi, paaugstinot risku, ka VID apstrīdēs NM piemēroto procentu likmi un veiks TC korekciju.

Ņemot vērā mainīgos tirgus apstākļus, mūsu ieteikums NM, kuri ir iesaistīti finansēšanas darījumos ar saistītām personām, būtu pārskatīt darījumos piemērotās procentu likmes. Tas īpaši attiecas uz ilgtermiņa darījumiem ar fiksētām procentu likmēm, kas noslēgti līdz 2022. gada jūnijam, kad ECB sāka paaugstināt galvenās procentu likmes. Analīzi var veikt, balstoties gan uz LB, gan ECB publicētajiem statistikas datiem, kuru galvenā priekšrocība ir bezmaksas pieejamība. Taču uzņēmumi šādu analīzi var veikt, arī izmantojot kredītreitinga analīzes pieeju maksas datubāzēs.

Turklāt NM jāņem vērā, ka jaunos darījuma nosacījumus ir ieteicams iekļaut līguma grozījumos, kas būtiski samazinās riskus un pārbaudes gadījumā atvieglos saziņu ar VID.

Citējot ESAO TC vadlīnijas,1 vēlamies atgādināt, ka transfertcenas nav eksakta zinātne. Gan nodokļu administrācijai, gan NM ir pamatoti jāizvērtē katra finansēšanas darījuma fakti un individuālie apstākļi.

_____________________

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu