Par peļņas sadalīšanas metodi (PSM) un tās potenciālu transfertcenu (TC) analīzē esam rakstījuši jau iepriekš, apskatot šīs metodes būtību un pielietošanas iespējas. Šajā rakstā – par PSM priekšrocībām un trūkumiem.

No pieejamās informācijas par PSM un tās piemērošanu izriet, ka TC analīzē rodas divējādas situācijas. Dažās situācijās PSM izmantošana būtu noderīga un pat vēlama, bet citās situācijās šī metode ir pārlieku sarežģīta un nesniedz pietiekami ticamu rezultātu, lai pārliecinoši novērtētu kontrolēto darījumu atbilstību tirgus cenas principam.

Starptautisku uzņēmumu grupu vērtību ķēdes mūsdienās kļūst arvien sarežģītākas, radot grūtības atrast atbilstošus salīdzināmos datus, tāpēc tradicionālās TC noteikšanas metodes1 šādās situācijās nespēj sniegt ticamus rezultātus.

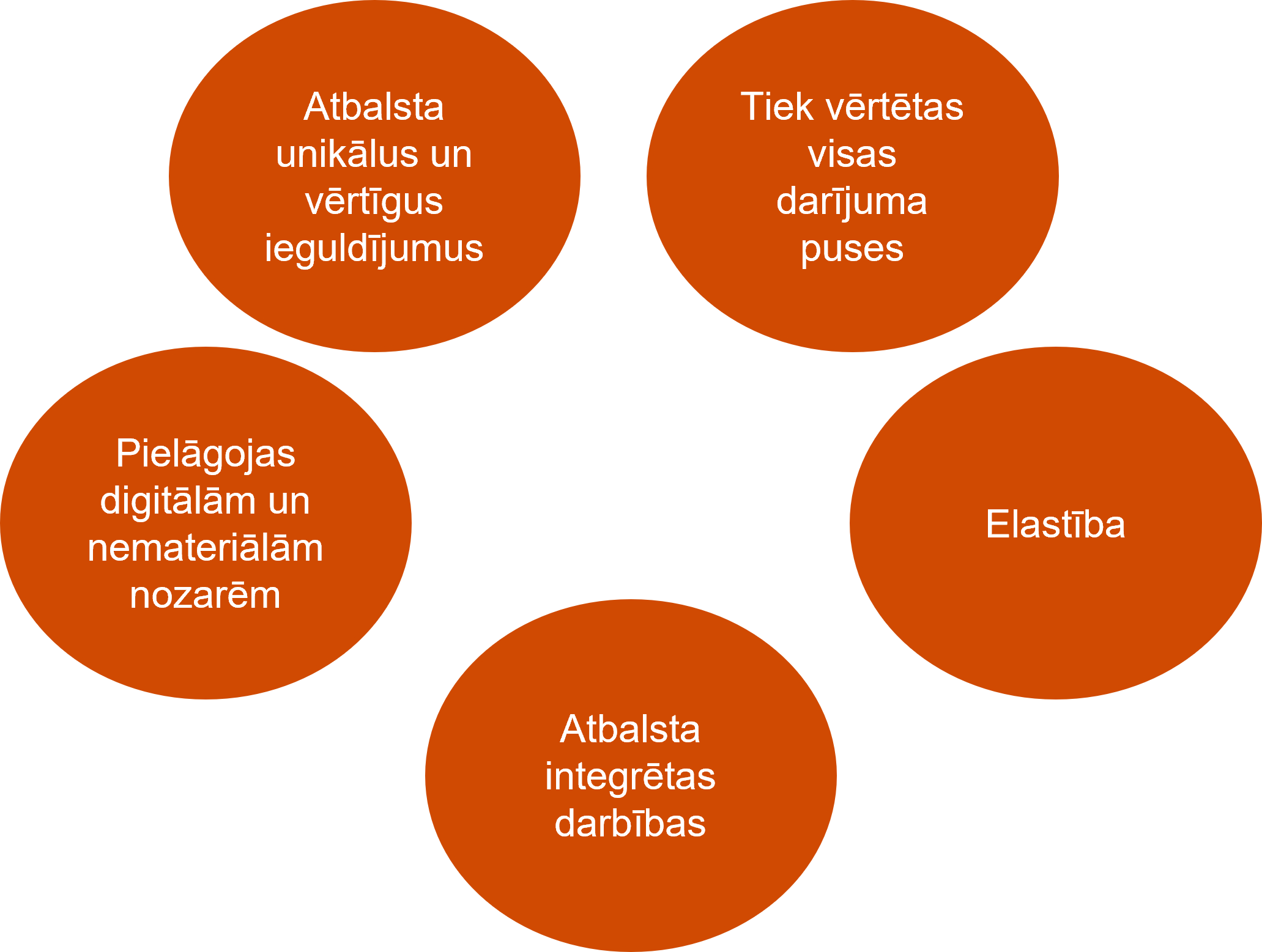

PSM piedāvā risinājumu situācijām, kad abas darījuma puses sniedz unikālu un vērtīgu ieguldījumu (piemēram, ieguldījumu intelektuālajā īpašumā, preču zīmē). PSM atzīst katra darījumā iesaistītā uzņēmuma ieguldījumu un ņem to vērā, sadalot peļņu.

PSM vislabāk izmantot gadījumos, kad darījumos starp saistītām pusēm veiktās darbības ir ļoti integrētas un grupas vienības cieši sadarbojas, taču tām ir neatkarīgas funkcijas, riski un aktīvi. Aprēķinot starp saistītajām pusēm sadalāmo peļņu, ir svarīgi ņemt vērā katra uzņēmuma ieguldījumu vērtību ķēdē, ko parasti neizdodas pienācīgi izvērtēt ar citām TC noteikšanas metodēm.

Ir svarīgi atzīmēt, ka atsevišķās nozarēs PSM ir īpašas priekšrocības, piemēram, lai noteiktu ieguldījumu un sadalāmo peļņu uzņēmumiem, kuru pamatdarbība ir cieši saistīta ar digitālo pakalpojumu sniegšanu vai intelektuālā īpašuma radīšanu (uzlabošanu). Parasti digitālo pakalpojumu biznesam ir sarežģīta vērtību ķēde, un – kā minēts iepriekš – PSM ļauj sadalīt funkcijas, riskus un aktīvus, lai katrs uzņēmums saņemtu atbilstošu atlīdzību par veiktajām funkcijām. Korekti piemērojot PSM, nodokļu maksātājs var būt pārliecināts, ka tiks atpazīti un ņemti vērā būtiski aktīvi, piemēram, intelektuālais īpašums, programmatūra, klientu dati un unikāli riski, piemēram, kiberdrošība, datu privātums, tehnoloģiju izmaiņas, kas var būt svarīgs faktors atlīdzības noteikšanā un sadalīšanā starp uzņēmumiem.

PSM ir elastīga un spēj ņemt vērā plašu faktoru loku, tostarp izmantotos nemateriālos aktīvus, riskus un funkcijas, tāpēc to var pielietot praktiski jebkādā kontrolētā darījumā, atspoguļojot patiesās vērtības radīšanu un katra grupas uzņēmuma atlīdzību.

Kopumā PSM palīdz novērtēt visas darījumā iesaistītās puses, nosakot katras veiktos vai plānotos ieguldījumus, kā rezultātā katrs uzņēmums var saņemt taisnīgu atlīdzību, kas atbilst tirgus cenas principam.

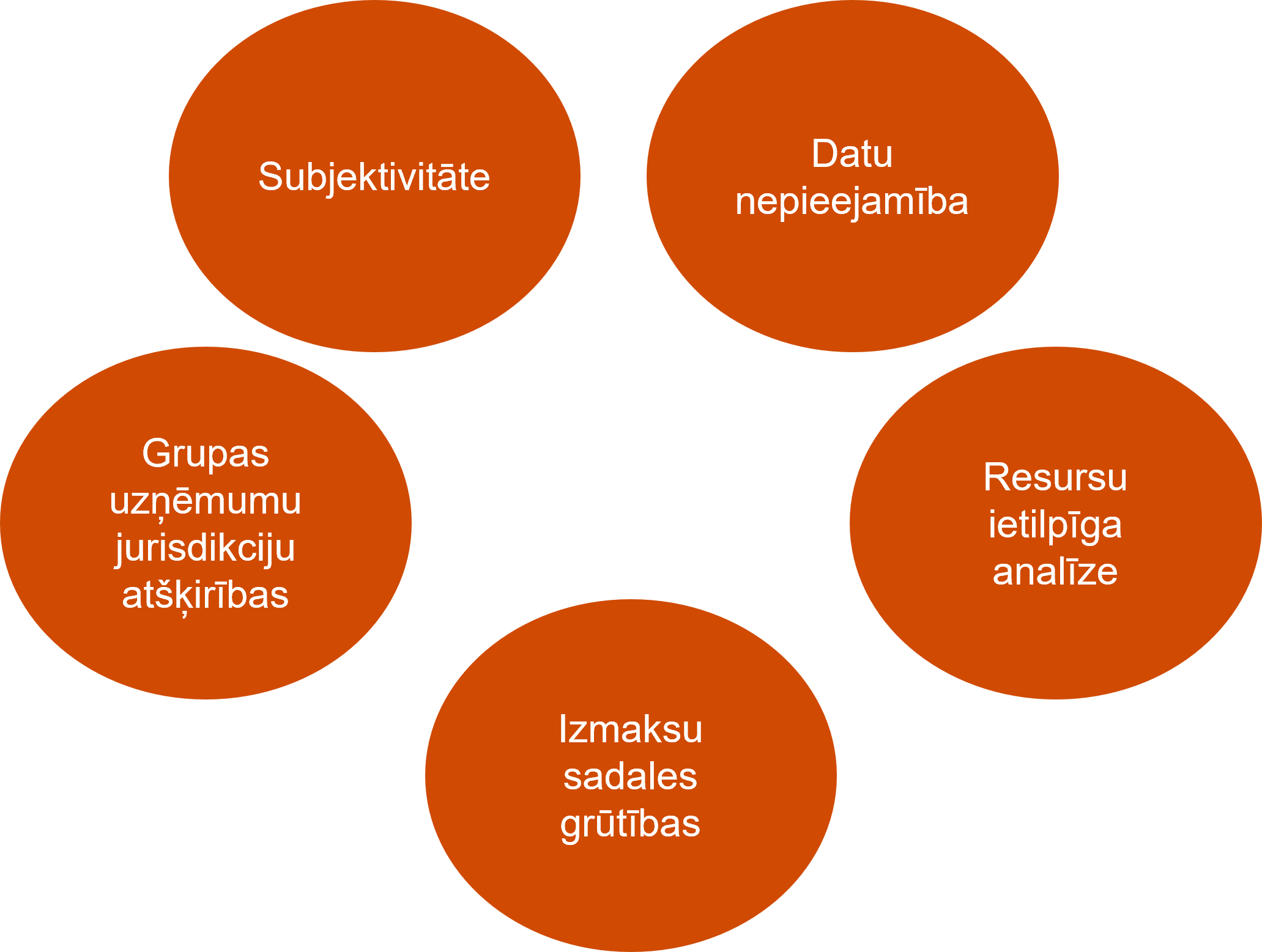

PSM ir subjektīva un var radīt daudz neskaidrību. Šo metodi var interpretēt dažādi, un tas var izraisīt domstarpības starp nodokļu maksātāju un nodokļu administrāciju ar attiecīgām sekām. Pat nelielas neskaidrības funkciju, risku un aktīvu noteikšanā var novest pie būtiski atšķirīgiem rezultātiem, kas var ietekmēt peļņu un katras darījuma puses ar nodokli apliekamo bāzi.

Analizējot katra uzņēmuma ieguldījumu, var būt grūti iegūt nepieciešamos datus no visiem iesaistītajiem uzņēmumiem. Pat ja datus ir iespējams iegūt, praktiskas grūtības var radīt uzskaites atšķirības dažādu jurisdikciju grāmatvedībā, kas var ietekmēt nodokļu maksātāja spēju korekti sadalīt peļņu starp iesaistītajiem uzņēmumiem.

Tāpat praktiskas grūtības var radīt iesaistīto pušu ieņēmumu un izmaksu segmentācija, kas nepieciešama, lai noteiktu ar PSM analizētā darījuma saistītos ieņēmumus un izdevumus, nodalot tos no citām ar analizēto darījumu nesaistītām darbībām (uzņēmumi var veikt vairākas uzņēmējdarbības aktivitātes).

Ir gadījumi, kad grupa izvēlas pielietot PSM visai grupas vērtību ķēdei. Tomēr – kā zināms – funkcijas, riski, aktīvi un ieguldījumi mēdz atšķirties pat vienā grupā, kuras vienībām ir vienāds funkcionālais profils, kas var novest pie tā, ka atsevišķās jurisdikcijās PSM pielieto nepareizi un uzņēmumi saņem atlīdzību, kas neatbilst to faktiski veiktajām funkcijām, uzņemtajiem riskiem un izmantotajiem aktīviem.

Kopumā PSM var būt sarežģīta un resursu ietilpīga TC noteikšanas metode. Tā var izraisīt strīdus ar nodokļu iestādēm, kam seko dārgs un ilgstošs izlīguma process, jo šī metode nav universāla un nav piemērota visām nozarēm un visiem darījumiem. It īpaši PSM nav piemērota starptautiskām grupām ar vienkāršu vērtību ķēdi un vienkāršiem darījumiem.

PSM ir uz nākotni vērsts risinājums, kas piemērots atsevišķu biznesa struktūru sarežģītībai. Turklāt PSM veicina caurspīdīgumu un spēj mazināt peļņas novirzīšanas risku. PSM ir labs risinājums grupām ar sarežģītām vērtību ķēdēm, lai noteiktu, vai cenas atbilst nesaistītu pušu darījuma principam, bet vienlaikus PSM piemīt atsevišķi trūkumi, kas ierobežo iespējas to piemērot kā universālu TC noteikšanas metodi saistīto pušu darījumu analīzē. Piemērošanas sarežģītības un citu no nozares atkarīgo ierobežojumu dēļ PSM šobrīd tiek reti izmantota TC noteikšanā, tomēr nākotnē sagaidām daudz biežāku izmantošanu.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu