С июня 2022 года Европейский центральный банк (ЕЦБ) активно повышает базовые процентные ставки с целью снизить высокую инфляцию, вызванную COVID-19. Налогоплательщики (НП) обоснованно дискутируют о необходимости пересмотреть процентные ставки, традиционно применяемые в сделках долгосрочного финансирования между связанными сторонами, и начать применять новые ставки, отражающие нынешнюю экономическую ситуацию и отвечающие принципу сделки между несвязанными сторонами (рыночной цене). В данной статье – о видении СГД и рекомендациях по снижению потенциальных рисков трансфертного ценообразования (ТЦ).

Ставший привычным за последние 15 лет низкий уровень процентных ставок частично ослабил понимание НП рисков ТЦ, связанных со сделками финансирования. Данный вопрос актуализировался с ростом ставок EURIBOR. На практике мы часто наблюдаем случаи, когда связанные стороны выдают друг другу займы под низкие процентные ставки, однако, учитывая проводимую ЕЦБ политику, возник вопрос о соответствии процентных ставок фактической рыночной ситуации и риск того, что ранее применявшиеся процентные ставки больше не соответствуют принципу сделки между несвязанными сторонами.

В мае 2021 года на организованном Службой государственных доходов (СГД) семинаре о ТЦ в Латвийской торгово-промышленной палате представитель СГД выразил мнение, что ТЦ, определенное в течение срока действия договора в сделках займов между связанными предприятиями, пересматривать не нужно, если это не предусмотрено договором.

Однако, оценивая основные принципы применения ТЦ, следует помнить о значимых изменениях рыночных условий и задать себе вопрос, были бы готовы несвязанные участники сопоставимой сделки продолжать сотрудничество согласно условиям предшествующего договора и после изменения рыночных условий. Можно обоснованно полагать, что несвязанные участники сделки все же пожелали бы пересмотреть процентную ставку, особенно если договор заключен на длительный период.

Таким образом, если связанные стороны приняли решение не пересматривать установленную договором процентную ставку, возникает риск, что во время проверки СГД обнаружит несоответствие сделки принципу сделки между несвязанными сторонами (рыночной цене).

Учитывая высказанное СГД мнение и опыт в сфере ТЦ, мы рекомендуем предприятиям, желающим уменьшить риски ТЦ и принять превентивные меры, пересмотреть процентную ставку по займу в соответствии с нынешней рыночной ситуацией.

Для этого необходимо провести такой же анализ, что и перед заключением договора о сделке, и выполнить оценку последних опубликованных Банком Латвии (БЛ) сопоставимых данных. Они позволят заключить, соответствует ли ставка, применяемая предприятием в настоящий момент, принципу рыночной цены либо ее все же нужно увеличить или уменьшить.

Для создания представления о том, как пересмотр ставки может выглядеть на практике, рассмотрим теоретический пример.

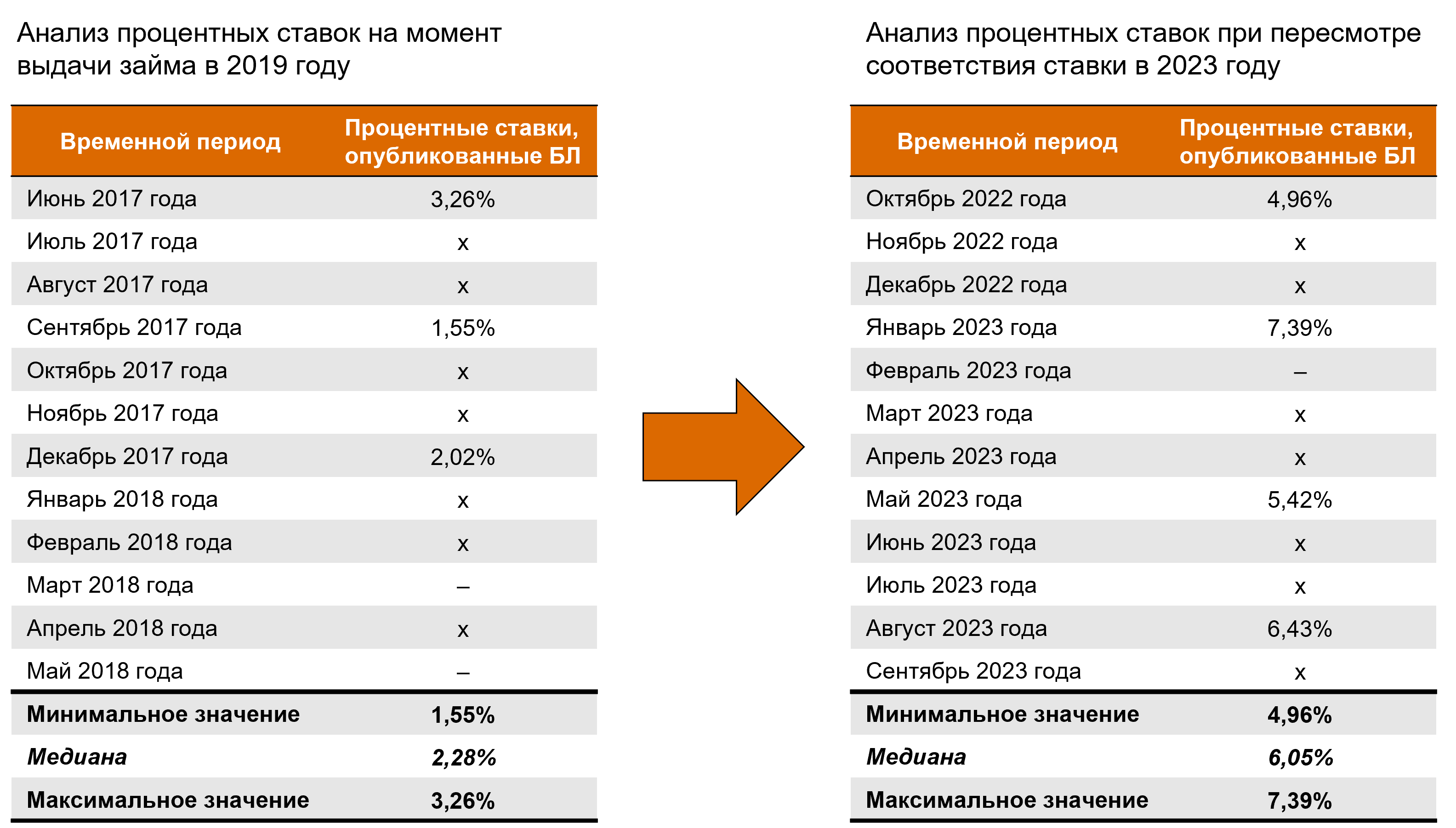

В июле 2018 года латвийский НП заключил договор со связанным зарубежным предприятием о предоставлении долгосрочного займа в размере 5 миллионов евро. Заем выдан на семь лет, и изначально оговоренная в договоре займа процентная ставка установлена согласно опубликованным БЛ данным о средневзвешенных процентных ставках.

Поскольку БЛ публикует данные с двухмесячным смещением, устанавливая процентную ставку на момент выдачи займа, НП выбрал данные за 12-месячный период с июня 2017 года по май 2018 года и определил рыночный интервал. В качестве соответствующей принципу сделки между несвязанными сторонами стоимости сделки займа НП определил процентную ставку, близкую к медианному рыночному показателю: 2,20% (см. изначально определенный рыночный интервал на иллюстрации).

Учитывая непостоянные рыночные условия, в ноябре 2023 года НП решил принять превентивные меры и пересмотреть соответствие примененной к займу процентной ставки рыночным условиям. Как и прежде, из опубликованных БЛ данных о средневзвешенных процентных ставках был выбран 12-месячный период с октября 2022 года по сентябрь 2023 года и определен новый рыночный интервал.

Как можно понять из данного теоретического примера, установленная в начале сделки процентная ставка в размере 2,20% не соответствует рыночным условиям и высоким рыночным процентным ставкам в 2023 году. После проведения анализа НП пересмотрел изначально оговоренную процентную ставку по займу и установил ее в размере 5,10%.

Следовательно, если бы заем на тех же условиях, что и в 2018 году, выдавался в августе 2023 года, процентная ставка сделки, соответствующая рыночным условиям, находилась бы в пределах от 4,96% до 7,39%.

Учитывая существенность сделки, такая разница процентных ставок оказала бы сравнительно большое влияние на базу ПНП, повысив риск того, что СГД оспорит примененную к НП процентную ставку и произведет коррекцию ТЦ.

Учитывая непостоянные рыночные условия, рекомендуем НП, принимающим участие в сделках финансирования со связанными сторонами, пересмотреть примененные к сделкам процентные ставки. В особенности это относится к долгосрочным сделкам по фиксированным процентным ставкам, заключенным до июня 2022 года, когда ЕЦБ начал повышать основные процентные ставки. Анализ можно провести, исходя из опубликованных как БЛ, так и ЕЦБ статистических данных, основным преимуществом которых является бесплатный доступ. Однако предприятия могут проводить такой анализ, используя также подход анализа кредитного рейтинга по платным базам данных.

При этом НП необходимо учитывать, что новые условия сделки рекомендуется включать в изменения к договору, что существенно сократит риски и в случае проверки облегчит общение с СГД.

Цитируя Рекомендации ОЭСР по ТЦ1, хотим напомнить, что трансфертное ценообразование не является точной наукой. И налоговая администрация, и НП обязаны обоснованно оценивать факты и индивидуальные обстоятельства каждой сделки финансирования.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос