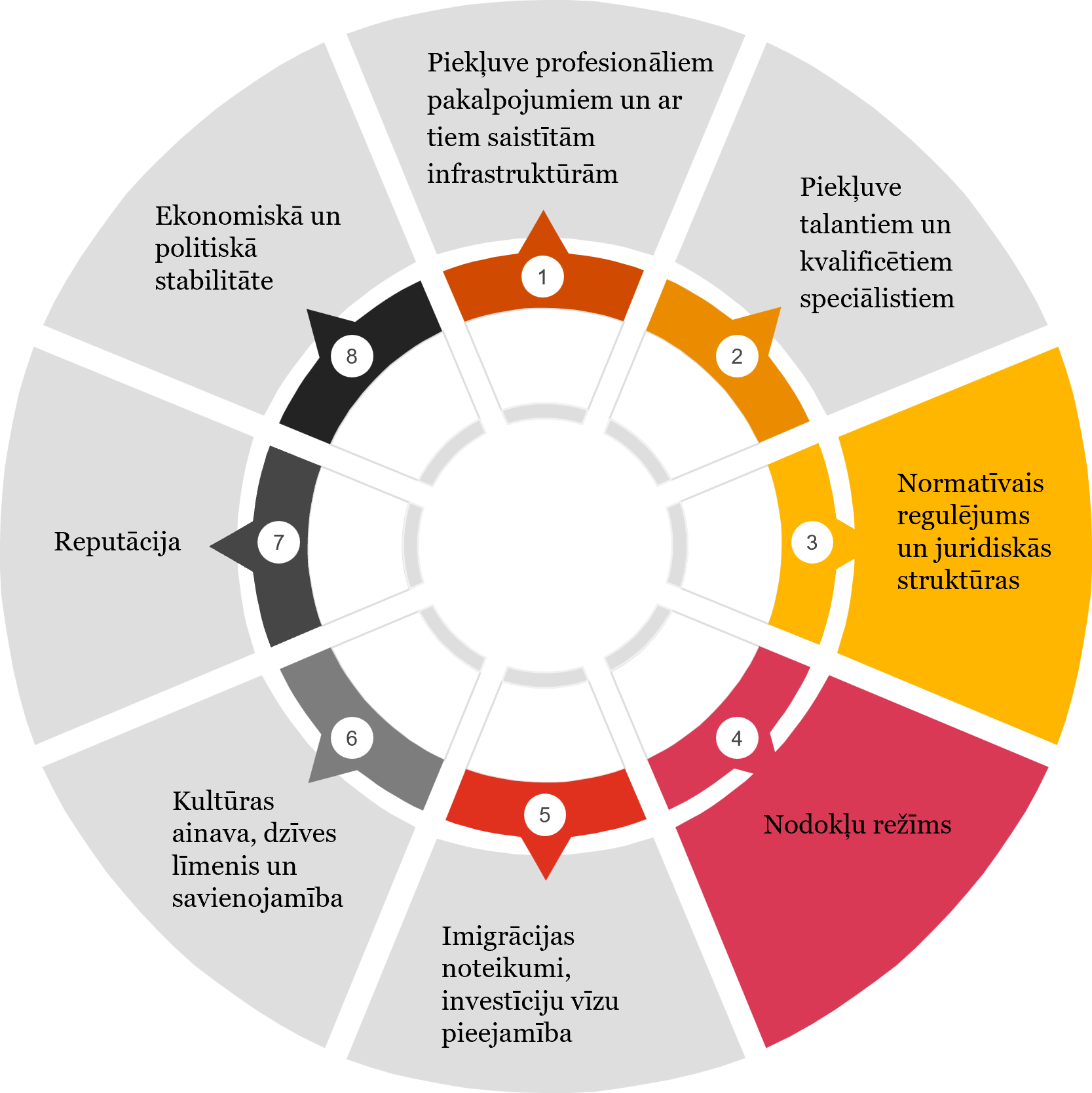

Iepriekšējā rakstā sniedzām ievadu par to, kas būtu jāņem vērā ģimenes uzņēmumiem situācijās, kad radusies nepieciešamība darboties citā jurisdikcijā, pārceļot esošo uzņēmumu vai veidojot uzņēmumu no jauna. Nākamie faktori, kas tiks apskatīti, balstoties uz PwC piedāvātajām vadlīnijām, ir normatīvais regulējums un juridiskās struktūras, kā arī nodokļu režīms.

Situācijas, kad ģimenes uzņēmums izvēlas mainīt savas darbības jurisdikciju, var kļūt aktuālas dažādu iemeslu dēļ, piemēram, lai aizsargātu savus aktīvus, apgūtu jaunus tirgus, piesaistītu investorus starptautiskā vidē. Uzņēmumiem aktīvu aizsardzība ir ļoti svarīga, un atrašanās starptautiskajā biznesa vidē pazīstamākā jurisdikcijā ļauj ātrāk sasniegt savus mērķus. Tādēļ, izvēloties ģimenes uzņēmuma jurisdikciju, būtu jāatrod tāda vide, kas ir vispiemērotākā likumdošanas, nodokļu un faktiskās darbības nodrošināšanas ziņā.

Katrai valstij ir sava tiesību aktu sistēma un to interpretācijas noteikumi, tādēļ vieglāk ir pārcelt biznesu uz valsti, kurā ne tikai atrodas komercdarbības veikšanas faktiskā vieta, bet kuras tiesību sistēma ir tuvāka Latvijai. Likumvidi ir būtiski izpētīt pirms lēmuma pārcelt vai uzsākt komercdarbību citā valstī, jo noteikumu neievērošana var radīt vairākus riskus, piemēram, var tikt atsaukta “darbības licence”, aktīvu pārcelšana uz citu valsti var radīt nodokļu saistības, darbība var radīt pastāvīgo pārstāvniecību.

Viens no veidiem, kā pārcelt darbojošos uzņēmumu, ir redomiciliācija. Svarīgi noskaidrot, vai redomiciliācija ir iespējama gan mītnes valstī, gan valstī, uz kuru uzņēmums plāno pārcelt darbību, un cik tas izmaksās. Protams, ģimenes uzņēmuma faktiskās darbības pārcelšana ir arī iespējama, pārdodot kapitāla daļas vai ieguldot aktīvus. Tomēr, kā minēts iepriekšējā rakstā, var rasties arī izmaksas, kas saistītas ar faktiskās darbības praktisko nodrošināšanu. Piemēram, pirms pārcelšanās jāizpēta, vai jaunajā jurisdikcijā būs pieeja nepieciešamās kvalifikācijas cilvēkresursiem un vai ir uzņēmuma komanda, kas gatava īslaicīgi pārcelties uz šo valsti, lai nodrošinātu kontroli pār uzņēmumu un specifisku zināšanu nodošanu.

Nākamais aspekts, uz ko fiziskām personām būtu jāvērš uzmanība, ir sociālās drošības līgums. Ja ģimenes uzņēmuma lēmumu pieņēmējs izvēlas pārcelties ES robežās, tad šī fiziskā persona nezaudē tiesības uz sociālo drošību, ko garantē Eiropas Parlamenta un Padomes regulas Nr. 883/2004 un Nr. 987/2009. Ja uzņēmums vēlas pārcelties uz valsti ārpus ES, tad jāizpēta, vai starp esošo mītnes valsti un potenciālo atrašanās vietu ir noslēgts līgums, kas garantēs personas sociālo apdrošināšanu un tiesības uz pakalpojumiem, vai starp abām valstīm ir spēkā nodokļu konvencija (double tax treaty jeb DTT), kā arī vai pastāv investīciju aizsardzība un citi ar faktiskās darbības nodrošināšanu saistītie līgumi un aspekti.

Pirms potenciālās jurisdikcijas izvēles ir svarīgi apskatīt tās nodokļu režīmu, lai uzņēmumam nerastos papildu nodokļu sekas vai rašanās gadījumā tās būtu vieglākā formā. Neatkarīgi no tā, kādi nodokļi jāmaksā, nodokļu iemaksas un administratīvās izmaksas ietekmēs uzņēmuma rentabilitāti un kopējo aktīvu portfeļa darbību.

Aspekti, kas ietekmē nodokļu apjomu un jāņem vērā pirms jurisdikcijas izvēles ir, piemēram, vai izvēlētā valsts ir ar stabilu un paredzamu nodokļu sistēmu (nav iekļauta ES nesadarbīgo jurisdikciju sarakstā) un vai fiziskā persona šajā jurisdikcijā būs rezidents vai nerezidents. No rezidences izvēlētajā jurisdikcijā ir atkarīgs, vai un kā tiks aplikti ģimenes uzņēmuma aktīvi un gūtā peļņa, un kādi būs ieturējumi no nerezidenta. Izvēloties valsti ārpus ES, ir svarīgi noskaidrot, vai starp izvēlēto un mītnes valsti ir noslēgta nodokļu konvencija, kas nodrošinās stabilu nodokļu maksāšanas režīmu. Tomēr uzņēmumu tendence ir atrast tādu valsti, kurā būtu pārredzama un izvērsta nodokļu un tiesiskā sistēma, juridiskā paredzamība un stabilitāte.

Nākamajā rakstā aplūkosim vēl divus faktorus: imigrācijas noteikumus un investīciju vīzu pieejamību, kā arī kultūras ainavu, dzīves līmeni un savienojamību.

Ja Jums rodas jautājumi par šo tēmu, aicinām sazināties ar Vitu Sakni pa tālruni +371 67094400.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu