Uzņēmuma iegādes darījuma (share deal) kontekstā lielu daļu iegādes izmaksu parasti finansē, piesaistot ārējos līdzekļus, t.i., aizņemoties finansējumu. Parasti akcionāra izsniegta aizdevuma atmaksu neapliek ar uzņēmumu ienākuma nodokli (UIN) saskaņā ar Latvijas normatīvo aktu noteikumiem (plašāk par to mūsu rakstā UIN reforma: aizdevumi saistītām personām).

Papildus, ja akcionāra aizdevuma procenti atbilst Latvijas plānās kapitalizācijas un transfertcenu noteikumiem un tiek izmantoti uzņēmējdarbības nodrošināšanas vajadzībām (ir uzskatāmi par saimnieciskās darbības izdevumiem), tad procentu izdevumus Latvijā neapliek ar UIN.

Taču gadījumos, kad procentu maksājumu apmērs pārsniedz pieļaujamo plānās kapitalizācijas slieksni, pārsnieguma daļu apliek ar UIN efektīvo likmi 25% apmērā. Ja procentu apmērs neatbilst transfertcenu principiem, to pārsniegums pār tirgus līmeņa procentu maksājumiem arī būs apliekams ar UIN.

Neto procentu izmaksas līdz 3 miljoniem eiro

Uzņēmumiem, kam starpība starp procentu maksājumiem un procentu ieņēmumiem gadā nepārsniedz 3 miljonus eiro, jāpiemēro UIN likuma 10. panta pirmajā daļā noteiktā pašu kapitāla metode. Proti, apliekamā bāze jāpalielina proporcionāli par tādiem procentiem, kuru saistības vidējais apmērs pārsniedz četrkāršu pašu kapitālu (izņemot rezerves) gada sākumā.

Šo metodi nepiemēro procentu maksājumiem par aizņēmumiem no finanšu iestādes, kura atbilst šādiem kritērijiem:

Neto procentu izmaksas virs 3 miljoniem eiro

Uzņēmumiem, kam neto procenti gadā pārsniedz 3 miljonus eiro, UIN jāmaksā par pārsniegumu, piemērojot divas aprēķina metodes:

Ja palielinājums veidojas pēc abām metodēm, tad jāpalielina tikai par lielāko summu.

Vēl jāņem vērā, ka UIN likuma 10. pantā ir noteikti arī izņēmumi aizņēmumiem, kam nepiemēro UIN.

Pirms pāris gadiem restrukturēšanas procesos bija ierasta prakse izmantot t.s. parādu nospiešanas (debt pushdown) struktūru. Tā parasti ietvēra īpašam nolūkam dibinātas sabiedrības (special purpose vehicle jeb SPV) izveidi, kas saņēma aizdevumu, kuru izmantoja, lai tiešā veidā iegūtu mērķuzņēmuma akcijas vai kapitāldaļas.

Pēc tam jauniegūtais mērķuzņēmums tika apvienots ar SPV (t.i., ar mērķuzņēmuma akcionāru). Nodokļu ieguvums no šī pārstrukturēšanas procesa bija tāds, ka mērķuzņēmuma ienākumus varēja samazināt, atskaitot procentu maksājumus par aizdevumu, kas tika izmantots paša mērķuzņēmuma akciju vai kapitāldaļu iegādei (plašāk par to raksta turpinājumā).

Lai gan juridiski parāda nospiešanas struktūras izmantošanai nav šķēršļu, tā ir saistīta ar vairākām nodokļu sekām un starptautiski tiek uzskatīta par agresīvu nodokļu plānošanu. Apskatīsim piemēru, lai labāk izprastu situāciju.

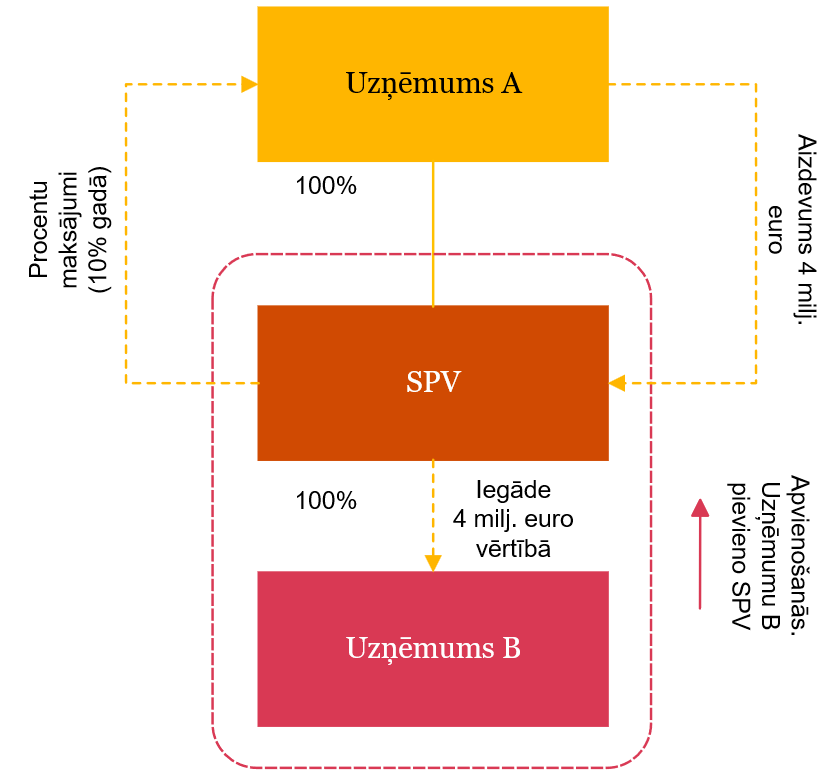

Uzņēmums A nodibina SPV, kura darbības galvenais mērķis ir būt par iegūstošo sabiedrību mērķuzņēmuma iegādes darījumā. Uzņēmumu B jeb mērķuzņēmumu plānots iegādāties par 4 miljoniem eiro. Lai nodrošinātu pietiekamu finansējumu mērķuzņēmuma iegādes darījumā, uzņēmums A izsniedz 4 miljonu eiro aizdevumu SPV ar procentu likmi 10% gadā. Pēc mērķuzņēmuma iegādes plānots pievienot uzņēmumu B iegūstošajai sabiedrībai SPV.

Shematisks darījuma struktūras soļu plāns

Pēc strukturēšanas darījuma īstenošanas grupa sastāv no diviem uzņēmumiem – uzņēmuma A un SPV (pie kura pievienots uzņēmums B).

Attiecīgi pastāv risks, ka Valsts ieņēmumu dienests (VID) uzskatīs, ka darījums (aizdevuma izsniegšana SPV, lai iegādātos uzņēmumu B, ar sekojošu B pievienošanu SPV) noved pie parāda nospiešanas struktūras, kura atzīstama par agresīvu nodokļu plānošanu.

Piemēra rezultātā ir ieviesta struktūra, saskaņā ar kuru tiek izslēgtas uzņēmuma B izmaksātās dividendes SPV, kurām piemērotu 25% efektīvo UIN likmi un kuras turpmāk SPV izmantotu aizdevuma atmaksai un procentu maksājumu veikšanai.

Līdz ar to struktūra pēc apvienošanās paredz, ka uzņēmums B, par kura iegādi tā akcionārs – SPV – saņēmis aizdevumu, tiek apvienots ar akcionāru, kas noved pie situācijas, ka SPV var atmaksāt aizdevuma pamatsummu un procentus uzņēmumam A, nesadalot peļņu un tādējādi nemaksājot UIN Latvijā.

Lai gan UIN likums neparedz tiešus noteikumus gadījumos, kad tiek īstenota parāda nospiešana struktūras izveidē, VID uzskata, ka struktūra izveidota ar vienīgo mērķi samazināt nodokļu bāzi. Tādējādi aizdevuma pamatsummu un procentu maksājumus var uzskatīt par nosacīti sadalīto peļņu, kā rezultātā gan pamatsumma, gan procentu maksājumi būs pilnībā apliekami ar UIN (neatkarīgi no UIN regulējuma palielinātajiem procentu maksājumiem).

Ir būtiski uzsvērt – lai gan pašlaik nav publiski pieejamas VID uzziņas vai vadlīnijas par šāda veida darījumu strukturēšanu, Latvijas UIN sistēmas ietvaros ir ļoti liela varbūtība, ka VID šāda veida struktūras, kurās tiek izmantots parāda nospiešanas mehānisms, uzskatīs par agresīvu nodokļu plānošanu. Lai uzsāktu šāda veida struktūras plānošanu, ir nepieciešami spēcīgi biznesa vai komerciālie apsvērumi, kas mazinātu UIN risku.

Rezumējot iepriekš minēto, ja VID audita laikā šo darījumu struktūru atzīs par agresīvu nodokļu plānošanu, tad aizdevuma pamatsummai un ar to saistītajiem procentiem tiks piemērota 25% efektīvā UIN likme, kā arī nokavējuma nauda (0,05% dienā par kopējo maksājamā nodokļa summu, kas nepārsniedz 40% no maksājamā nodokļa). Lai gan nodokļu iestādes var piemērot sodus pilnā apmērā, pastāv iespēja tos samazināt, ja tiek noslēgta vienošanās ar VID par savstarpēju sadarbību.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu