В контексте сделки приобретения предприятия (share deal) большая часть расходов на приобретение обычно финансируется путем привлечения сторонних средств, т.е. заемного финансирования. Согласно положениям латвийских нормативных актов, погашение выданного акционером займа, как правило, не облагается подоходным налогом с предприятий (ПНП) (подробнее об этом читайте в нашей статье «Реформа ПНП: займы связанным сторонам»).

Кроме того, если проценты по займу акционера соответствуют латвийским условиям тонкой капитализации и трансфертного ценообразования и используются для обеспечения предпринимательской деятельности (признаны издержками хозяйственной деятельности), процентные расходы в Латвии не облагаются ПНП.

Однако в случаях, когда размер процентных платежей превышает допустимый предел тонкой капитализации, превышающая часть облагается эффективной ставкой ПНП в размере 25%. Если размер процентов не соответствует принципам трансфертного ценообразования, его превышение сверх рыночного уровня процентных платежей тоже будет облагаться ПНП.

Процентные нетто-выплаты до 3 миллионов евро

Предприятиям, у которых размер процентных нетто-выплат не превышает 3 миллиона евро в год, для нужд расчета ПНП следует использовать предусмотренный частью первой статьи 10 закона «О ПНП» метод собственного капитала. А именно: увеличивать облагаемую базу пропорционально на сумму процентов, средний размер обязательств по которым превышает четырехкратный объем собственного капитала (за исключением резервов) на начало года.

Данный метод не применяется к платежам процентов по займам, которые получены у финансового учреждения, соответствующего следующим критериям:

Процентные нетто-выплаты свыше 3 миллионов евро

Предприятия, у которых разница между платежами и поступлениями процентов превышает 3 миллиона евро, обязаны уплачивать ПНП за превышение процентных платежей, используя два метода расчета:

Если увеличение возникает по обоим методам, нужно увеличивать только на наибольшую сумму.

Также необходимо учесть, что в статье 10 закона «О ПНП» предусмотрены исключения для займов, к которым не применяется ПНП.

Пару лет назад обычной практикой в процессах реструктуризации являлось использование структуры так называемого переноса долга в операционную компанию (debt pushdown). Как правило, это предусматривало создание компании специального назначения (special purpose vehicle, или SPV), которая получала заем и использовала его для прямой покупки акций или долей капитала целевого предприятия.

Затем новоприобретенное целевое предприятие объединялось с SPV (т.е. с акционером целевого предприятия). Налоговая выгода от такого процесса реструктуризации заключалась в возможности уменьшить размер доходов целевого предприятия путем вычитания платежей процентов по займу, использованному для приобретения акций или долей капитала самого целевого предприятия (подробнее об этом читайте в продолжении статьи).

Несмотря на то что юридических препятствий использованию структуры переноса долга нет, она сопряжена с рядом налоговых последствий и в международном масштабе считается агрессивным налоговым планированием. Рассмотрим пример для лучшего понимания ситуации.

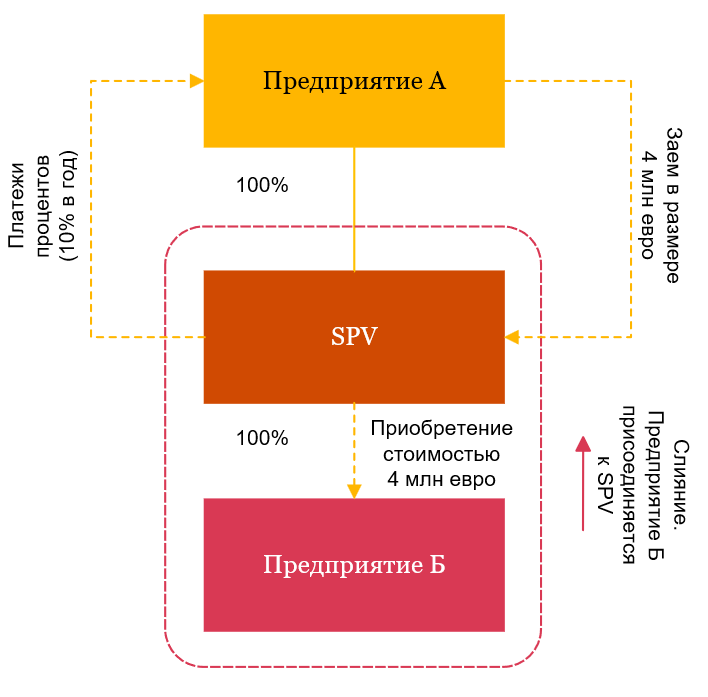

Предприятие А учреждает SPV, основная цель деятельности которой – быть приобретающей компанией в сделке приобретения целевого предприятия. Предприятие Б, или целевое предприятие, планируется приобрести за 4 миллиона евро. Чтобы обеспечить достаточное финансирование в сделке приобретения целевого предприятия, предприятие А выдает SPV заем в размере 4 миллионов евро под 10% годовых. После приобретения целевого предприятия планируется присоединить предприятие Б к приобретающей компании SPV.

Схематичный план этапов структуры сделки

После реализации сделки структурирования группа состоит из двух предприятий – предприятия А и SPV (к которой присоединено предприятие Б).

Соответственно существует риск того, что Служба государственных доходов (СГД) сочтет, что сделка (предоставление SPV займа для приобретения предприятия Б с последующим присоединением Б к SPV) приводит к возникновению структуры переноса долга, которая считается агрессивным налоговым планированием.

В результате рассмотренного примера создана структура, согласно которой исключаются дивиденды, выплаченные SPV предприятием Б, к которым применялась бы эффективная ставка ПНП в размере 25% и которые в дальнейшем SPV могла бы использовать для погашения займа и выплаты процентов.

Таким образом, структура после объединения предусматривает, что предприятие Б, на приобретение которого его акционер – SPV – получил заем, сливается с акционером, что создает ситуацию, позволяющую SPV погашать основную сумму займа и уплачивать проценты предприятию А, не распределяя прибыль и, следовательно, не уплачивая ПНП в Латвии.

Законом «О ПНП» не предусматриваются конкретные условия для случаев, когда происходит перенос долга при создании структуры, однако СГД считает, что структура создана с единственной целью – уменьшить налоговую базу. Таким образом, основную сумму займа и платежи процентов можно считать условно распределенной прибылью, в результате чего как основная сумма, так и платежи процентов будут полностью облагаться ПНП (независимо от регулирования ПНП для увеличенных платежей процентов).

Важно подчеркнуть: несмотря на то что сейчас нет общедоступных справок или рекомендаций СГД о структурировании такого рода сделок, в рамках латвийской системы ПНП весьма вероятно, что СГД будет считать такого рода структуры, в которых используется механизм переноса долга, агрессивным налоговым планированием. Чтобы начать планирование такого рода структуры, необходимы веские деловые или коммерческие аргументы, снижающие риск ПНП.

Резюмируя вышеизложенное, отметим, что, если СГД во время аудита признает такую структуру сделок агрессивным налоговым планированием, к основной сумме займа и сопутствующим процентам будет применена эффективная ставка ПНП в размере 25%, а также пени (0,05% в день за общую сумму уплачиваемого налога, но не больше 40% от уплачиваемого налога). Налоговые органы могут применять взыскания в полном объеме, однако есть возможность его уменьшить, заключив с СГД соглашение о взаимном сотрудничестве.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос