Mūsdienās bieži runā par ESG vai ilgtspēju, ko cilvēki sākotnēji vairāk saistīja ar vidi un klimata pārmaiņām. Pēdējā laikā īpaši aktualizējusies arī ESG sociālo jautājumu komponente un pārvaldības komponente, runājot, piemēram, par darbiniekiem, piegādes ķēdēm vai nodokļu pārvaldību. Šajā rakstā esam īsumā apkopojuši, kāpēc nodokļi mūsdienās būtu jāuzskata par būtisku ilgtspējas aspektu.

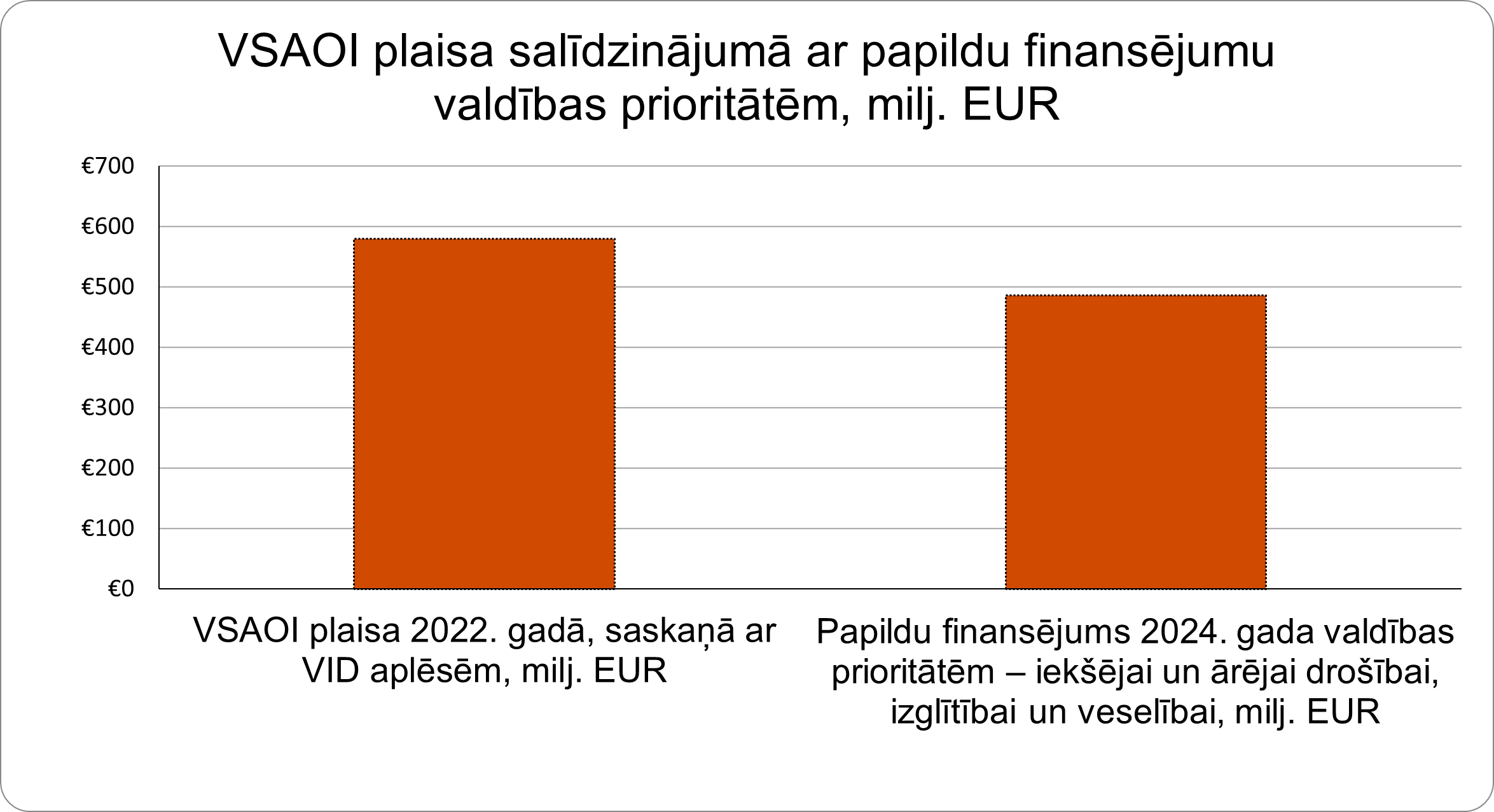

Latvijā ir 14 nodokļi, ko uzliek saskaņā ar konkrētā nodokļa likumu. Nesamaksātie nodokļi, kuru apjomu var izteikt, piemēram, ar nodokļu plaisas aprēķina metodi, ir viena no ēnu ekonomikas komponentēm. Saskaņā ar VID aplēsēm tikai viena nodokļa – VSAOI – plaisa 2022. gadā bija ap 580 miljoniem eiro. Salīdzinājumam 2024. gada valdības prioritātēm – iekšējai un ārējai drošībai, izglītībai un veselībai – paredzētais papildu finansējums (papildus esošajām valsts programmām) ir 486 miljoni eiro. Tātad, ja tikai viens no 14 nodokļiem būtu samaksāts pienācīgā apmērā, Latvijai būtu iespējams dubultot papildu finansējumu mūsu šā gada prioritātēm.

Nodokļu ieņēmumus izmanto dažādu ilgtspējas, sociālo un jebkuru citu valsts prioritāšu finansēšanai. Lai gan ikviens nodokļu maksātājs (gan uzņēmums, gan fiziskā persona) ir atbildīgs par pienācīgu un godprātīgu nodokļu samaksu, īpaša rūpība jāievēro tieši lielajiem nodokļu maksātājiem un lielajiem uzņēmumiem, tostarp ES Korporatīvās ilgtspējas ziņošanas direktīvas (“CSRD”) subjektiem.

CSRD aptver ap 50 000 uzņēmumus, tostarp vairāk nekā 200 Latvijā, uzliekot ES uzņēmumiem pienākumu publiski atklāt informāciju par būtiskām ilgtspējas tēmām. CSRD subjektiem jāgatavo ilgtspējas pārskats saskaņā ar Eiropas ilgtspējas ziņošanas standartiem (“ESRS”).

ESRS aptver ilgtspējas tēmas visos vides, sociālajos un pārvaldības pīlāros un nosaka īpašas informācijas atklāšanas prasības. Lai noteiktu izpaužamās ilgtspējas tēmas, uzņēmumiem jāveic dubultā būtiskuma novērtējums. Tas ietver uzņēmuma ietekmes uz vidi un sabiedrību novērtējumu (“ietekmes būtiskums”) un novērtējumu par to, kā ilgtspējas tēmas var ietekmēt uzņēmuma turpmāko darbību (“finanšu būtiskums”). Dažos uzņēmumos nodokļus varētu uzskatīt par būtisku ilgtspējas tēmu, ņemot vērā nodokļu iemaksu nozīmi sabiedrībai un investoru pastiprināto kontroli attiecībā uz nodokļiem. Šādiem uzņēmumiem būs jāatklāj konkrēta informācija par savu pieeju nodokļiem un to maksāšanu. Tādējādi, veicot dubultā būtiskuma novērtējumu, ir ļoti svarīgi ņemt vērā nodokļu aspektus.

Vienlaikus, ja ir kāda uzņēmumam būtiska ilgtspējas tēma, ko ESRS neaplūko (piemēram, pie tāda secinājuma var nonākt tieši par nodokļu jautājumiem), tad uzņēmumam par to joprojām ir jāatklāj informācija, lai lasītāji (sabiedrība) varētu saprast ar ilgtspēju saistīto ietekmi, riskus vai iespējas.

Par nodokļu informācijas atspoguļošanu ilgtspējas pārskatos, ja nodokļi uzņēmumam ir būtiska ilgtspējas tēma, detalizētāk rakstīsim mūsu ESG jaunumu apskata publikācijā šā gada augustā (ESG jaunumu apskatam var pieteikties šeit).

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu