В наши дни часто говорят о принципах ESG, или устойчивости, которая изначально больше ассоциировалась с окружающей средой и изменением климата. В последнее время особую актуальность приобрели компонента социальных вопросов и компонента управления принципов ESG, если речь, например, о работниках, цепочках поставок или управлении налогами. В данной статье мы вкратце обобщили, почему налоговые аспекты сегодня необходимо считать существенной компонентой устойчивости.

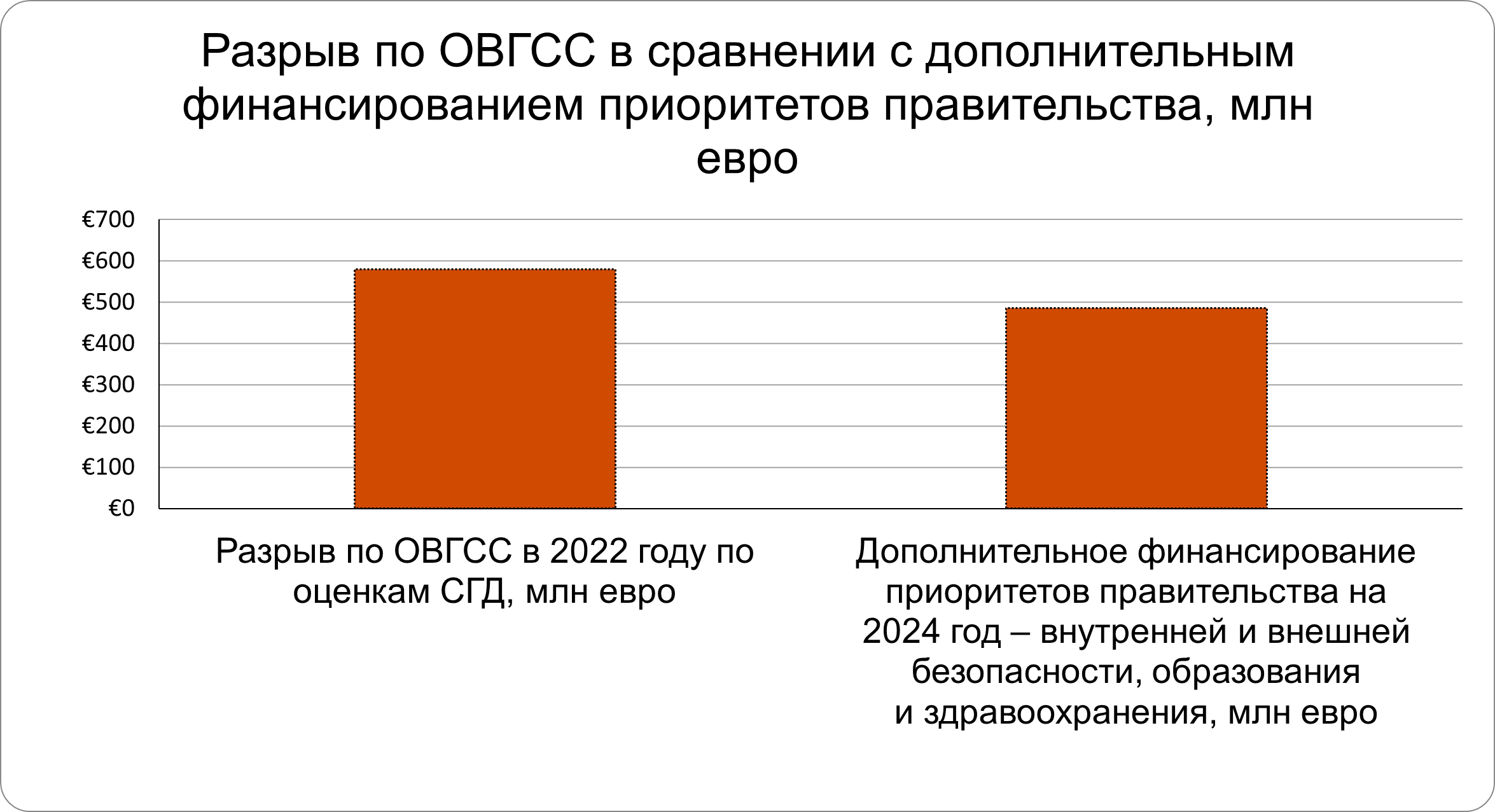

В Латвии существует 14 налогов, которые применяются согласно закону о конкретном налоге. Неуплаченные налоги, объем которых можно выразить, например, методом расчета налогового разрыва, – один из компонентов теневой экономики. Согласно расчетам СГД, разрыв только по одному налогу – ОВГСС – в 2022 году составил около 580 миллионов евро. Для сравнения: выделенное в 2024 году на приоритеты правительства – внутреннюю и внешнюю безопасность, образование и здравоохранение – дополнительное финансирование (помимо имеющихся государственных программ) составляет 486 миллионов евро. Таким образом, если бы всего один из 14 налогов был уплачен в надлежащем размере, Латвия могла бы удвоить дополнительное финансирование наших приоритетов на текущий год.

Налоговые поступления используются для финансирования различных государственных приоритетов в сфере устойчивости, социальных и любых других приоритетов. Несмотря на то что каждый налогоплательщик (как предприятия, так и физические лица) несет ответственность за надлежащую и добросовестную уплату налогов, особое внимание нужно обратить именно на крупных налогоплательщиков и крупные предприятия, включая субъектов Директивы ЕС о корпоративной отчетности в области устойчивого развития (CSRD).

Действие CSRD затрагивает около 50 000 предприятий, в том числе свыше 200 – в Латвии, обязывая предприятия ЕС публиковать информацию о существенных темах устойчивости. Субъекты CSRD обязаны подготавливать отчет об устойчивости согласно Европейским стандартам отчетности в области устойчивого развития (ESRS).

ESRS охватывают темы устойчивости во всех экологических, социальных и управленческих столпах, а также устанавливают особые требования к раскрытию информации. Чтобы определить разглашаемые темы устойчивости, предприятия должны провести оценку двойной существенности. Она включает в себя оценку влияния предприятия на окружающую среду и общество («существенность влияния») и оценку того, как темы устойчивости могут повлиять на дальнейшую деятельность предприятия («финансовая существенность»). На некоторых предприятиях налоги можно считать существенной темой устойчивости, учитывая значение налоговых взносов для общества, а также усиленный контроль налогов инвесторами. Таким предприятиям потребуется раскрывать конкретную информацию о своем подходе к налогам и их уплате. Таким образом, проводя оценку двойной существенности, очень важно учитывать налоговые аспекты.

В то же время при наличии какой-либо существенной для предприятия темы устойчивости, которая в ESRS не рассматривается (например, к такому выводу можно прийти именно о налоговых вопросах), предприятие по-прежнему обязано раскрывать информацию о ней, чтобы читатели (общество) могли понять влияние, риски или возможности, связанные с устойчивостью.

Подробнее о том, каким образом налоговую информацию следует отражать в отчетах об устойчивости, если налоги являются существенной для предприятия темой устойчивости, мы напишем в своей обзорной публикации о новостях ESG в августе текущего года (подписаться на обзор новостей ESG можно здесь).

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос