Ja ārvalsts kapitālsabiedrība vēlas uzsākt uzņēmējdarbību Latvijā, tai ir izvēle reģistrēt meitas sabiedrību vai darboties caur filiāli. Visbiežāk to nosaka uzņēmuma grupas pārvaldības stratēģija un ilgtermiņa plāni Latvijā. Izvēloties vienkāršotu struktūru, ārvalsts uzņēmums lemj par labu filiāles reģistrēšanai Uzņēmumu reģistrā (UR) vai pastāvīgās pārstāvniecības (PP) reģistrācijai tikai VID, lai nosegtu uzņēmumu ienākuma nodokļa (UIN) saistības Latvijā. Šajā rakstā ieskicēsim aktuālos UIN un grāmatvedības jautājumus, kas saistīti ar PP darbību Latvijā.

Lai nosegtu UIN saistības, ārvalsts uzņēmums var izvēlēties reģistrēt filiāli UR vai piereģistrēt PP tikai kā nodokļu maksātāju VID. Vēršam uzmanību, ka UR reģistrēta pārstāvniecība nav PP, jo tai nav tiesību veikt uzņēmējdarbību.

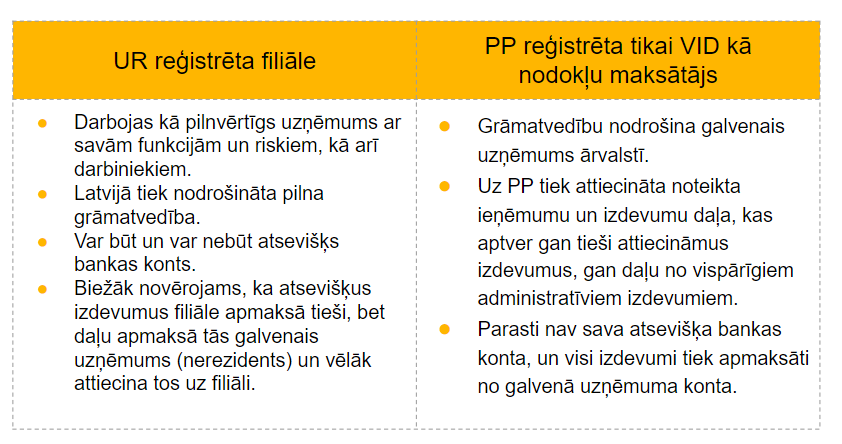

Aplūkosim tipiskās iezīmes un atšķirības atkarībā no reģistrācijas veida.

Abos gadījumos ir atviegloti noteikumi attiecībā uz VID iesniedzamo finanšu informāciju – PP nav jāgatavo pilns gada pārskats. Lai aprēķinātu savas UIN saistības, PP kopā ar UIN deklarāciju jāiesniedz bilance un peļņas vai zaudējumu aprēķins.

Ar savu darbību saistītos ieņēmumus un izdevumus, kā arī aktīvus un pasīvus UIN vajadzībām PP uzskaita nodalīti no galvenā uzņēmuma. Ar UIN apliekamais objekts neveidojas līdz brīdim, kad PP sadala peļņu. PP maksā algas nodokļus par darbiniekiem un PVN vispārīgā kārtībā.

Bez atsevišķa PP bankas konta

Ja klientu ieņēmumi, kas gūti, izmantojot PP Latvijā, ir tieši ieskaitīti nerezidenta kontā, tad, lai noteiktu brīdi, kad nerezidents guvis ienākumu no PP un kad PP veidojas ar UIN apliekamais ienākums (dividendei pielīdzināmā izmaksa peļņas apmērā), kurš jāiekļauj taksācijas perioda deklarācijā, nerezidentam jānodrošina ar PP darbību saistīto ieņēmumu un izdevumu uzskaite nodalīti no nerezidenta.

Ar atsevišķu PP grāmatvedību

Nerezidentam ir tiesības attiecināt ieņēmumus, kas attiecas uz PP, reizi gadā, bet ne vēlāk kā filiāles pārskata gada pēdējā mēnesī. Tiks uzskatīts, ka reizi gadā notiek filiāles peļņas sadale.

PP saglabā tiesības koriģēt apliekamo objektu par izdevumiem, kas tieši saistīti ar PP darbību, vai vispārīgiem administratīvās un operatīvās vadības izdevumiem 10% apmērā no PP veiktajiem maksājumiem nerezidentam.

Bez atsevišķas PP grāmatvedības

Ja nerezidenta kontā tieši ieskaitītie ieņēmumi, kas gūti, izmantojot PP Latvijā, netiek uzrādīti atsevišķi nodalītā PP grāmatvedībā, tad PP taksācijas perioda ar UIN apliekamajā bāzē jāiekļauj visa ieņēmumu summa, kas taksācijas periodā iekasēta no klientiem Latvijā (piemērojot koeficientu 0,8).

Par ienākumiem, kas taksācijas periodā izņemti no PP Latvijā, uzskata:

Uz PP attiecināmajiem ienākumiem ir svarīgi noteikt pareizu peļņas attiecināšanas metodi, kas ir tiešā veidā atkarīga no PP darbības apjoma Latvijā. To skaidrosim kādā no mūsu nākamajām Īsziņām.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu