Если иностранное общество капитала желает начать предпринимательскую деятельность в Латвии, оно может либо зарегистрировать дочернюю компанию, либо работать через филиал. Чаще всего выбор обусловлен стратегией управления группы и ее долгосрочными планами на территории Латвии. Выбирая упрощенную структуру, иностранное предприятие предпочитает зарегистрировать филиал в Регистре предприятий (РП) или зарегистрировать постоянное представительство (ПП) только в СГД, чтобы покрыть обязательства по подоходному налогу с предприятий (ПНП) в Латвии. В данной статье мы обрисуем актуальные вопросы ПНП и бухгалтерского учета, связанные с деятельностью ПП в Латвии.

Чтобы покрыть обязательства по ПНП, иностранное предприятие может зарегистрировать филиал в РП или зарегистрировать ПП только в качестве налогоплательщика в СГД. Обращаем внимание, что зарегистрированное в РП представительство не является ПП, поскольку оно не имеет права вести предпринимательскую деятельность.

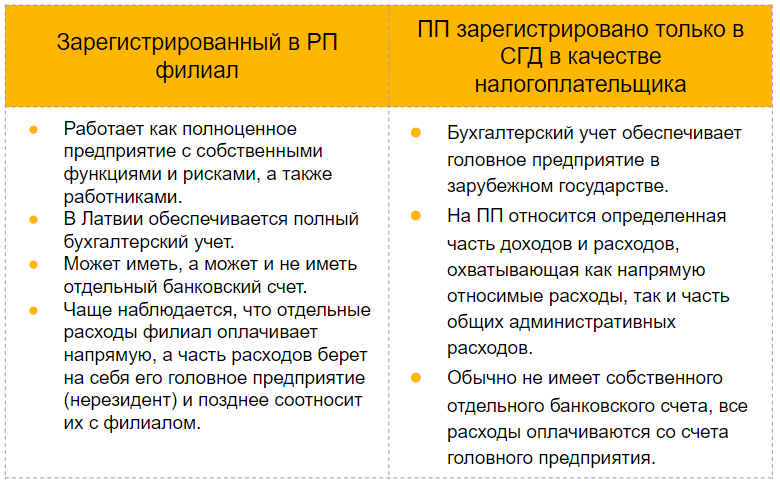

Рассмотрим типичные признаки и отличия в зависимости от вида регистрации.

В обоих случаях действуют облегченные условия относительно предоставляемой СГД финансовой информации – ПП не обязано подготавливать полный годовой отчет. Для расчета своих обязательств по ПНП ПП вместе с декларацией по ПНП обязано представить баланс и расчет прибыли или убытков.

Связанные со своей деятельностью доходы и расходы, а также активы и пассивы для нужд ПНП ПП учитывает отдельно от головного предприятия. Облагаемый ПНП объект не образуется до момента распределения прибыли ПП. Налоги с зарплаты за работников и НДС ПП уплачивает в общем порядке.

Без отдельного банковского счета ПП

Если доходы клиентов, полученные с использованием ПП в Латвии, напрямую зачисляются на счет нерезидента, то для определения момента получения нерезидентом дохода от ПП и образования у ПП облагаемого ПНП дохода (приравниваемая к дивидендам выплата в размере прибыли), который необходимо включить в декларацию за период таксации, нерезиденту следует обеспечить учет доходов и расходов, связанных с деятельностью ПП, отдельно от нерезидента.

При отдельном бухгалтерском учете ПП

Нерезидент вправе соотнести относящиеся на ПП доходы раз в год, но не позднее последнего месяца отчетного года филиала. Считается, что раз в год происходит распределение прибыли филиала.

ПП сохраняет за собой право корректировать облагаемый объект на расходы, непосредственно связанные с деятельностью ПП, или на общие расходы на административное и оперативное управление в размере 10% от сделанных ПП платежей нерезиденту.

Без отдельного бухгалтерского учета ПП

Если зачисленные напрямую на счет нерезидента доходы, полученные от использования ПП в Латвии, не отражаются в отдельном бухгалтерском учете ПП, то ПП в период таксации обязано включить в облагаемую ПНП базу полную сумму доходов, поступившую в период таксации от клиентов в Латвии (с применением коэффициента 0,8).

Доходами, изъятыми из ПП в Латвии в период таксации, считаются:

Для относимых на ПП доходов важно выбрать правильный метод соотнесения прибыли, который напрямую зависит от объема деятельности ПП в Латвии. Это мы разъясним в каком-либо из следующих Коротких сообщений.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос