Eiropas Parlamenta un Padomes Direktīva (ES) 2023/2225 paredz uzlikt uzņēmējiem pienākumu ievērot godīgu attieksmi un caurspīdību kredītu reklāmās un līgumos, tādējādi veicinot patērētāju tiesību aizsardzību un vienotā tirgus efektivitāti.

Direktīva attiecas uz kredītlīgumiem, ar kuriem patērētāji (fiziskas personas privātām vajadzībām), aizņemas naudu preču un pakalpojumu iegādei, proti, patērētāju kredītiem. Jāpiebilst, ka ne visi līgumi, kas formāli atbilst patērētāju kredītlīgumiem, tiks pakļauti direktīvas prasībām. Direktīvā ir paredzēta virkne izņēmumu, kas neietilpst tās tvērumā, taču tas nenozīmē, ka šādos gadījumos nebūtu jāievēro godīgas komercprakses pamatprincipi.

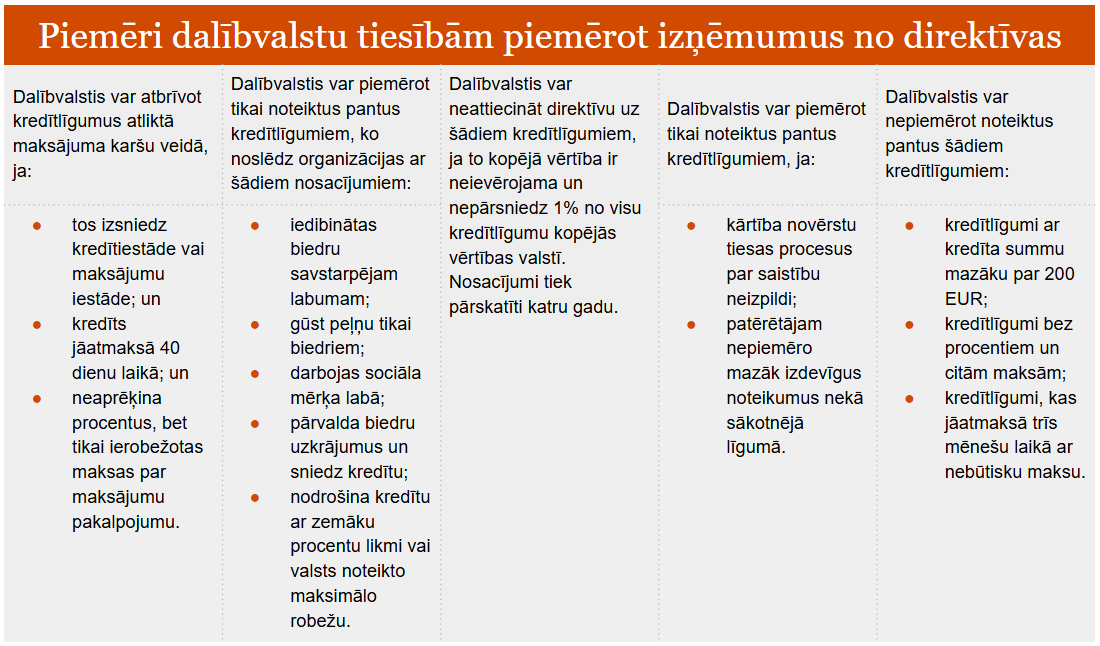

Nozīmīgākie1 direktīvas izņēmumi ir:

Papildus šiem izņēmumiem, katrai dalībvalstij ir tiesības, transponējot tiesību aktus, noteikt stingrākas vai vājākas prasības, nekā noteic direktīvas regulējums, ja tas tieši paredzēts. Piemēram, noteiktus līgumu veidus var pakļaut izņēmumiem, atbrīvojot konkrēto līguma veidu no konkrētām direktīvas prasībām, vai tieši pretēji – arī visiem šiem līgumiem var piemērot direktīvas prasības.

Latvijas pozīcija šajos jautājumos kļūs skaidra tikai tad, kad prasības būs ieviestas nacionālajā regulējumā. Tā izstrāde šobrīd ir tikai pašā sākumstadijā.

Direktīva nosaka, ka visām kreditēšanas reklāmām ir jābūt godīgām un skaidrām, un tās nedrīkst maldināt patērētājus. Tas nozīmē, ka reklāmas nedrīkst saturēt nekādu (ne vizuālu, ne rakstveida) informāciju, kas varētu maldināt patērētājus par kredīta nosacījumiem un radīt nepareizu priekšstatu par tā priekšrocībām.

Tāpat šāda veida reklāmās būs jāiekļauj īpašs brīdinājums, lai patērētāji būtu informēti par saviem pienākumiem un ar tiem saistītajām izmaksām, piemēram, “Brīdinājums! Naudas aizņemšanās maksā naudu.” Šāda veida paziņojumi, kas sniedz būtisku informāciju un akcentē riskus, jau ilgstoši ir prasība citās nozarēs, piemēram, alkohola un tabakas izstrādājumu tirdzniecībā. Ņemot vērā šīs nozares sniegto pakalpojumu augstos riskus, uzņemoties kredītsaistības nepārdomāti, uzņēmēja pienācīgās rūpības minimums turpmāk paredzēs plašāku pienākumu loku attiecībā uz sabiedrības un patērētāju informēšanu. Šādi paziņojumi un brīdinājumi ir īpaši būtiski situācijās, kad inflācijas vai citu apstākļu rezultātā objektīvi mazinās iedzīvotāju pirktspēja un brīvie līdzekļi. Šādiem pakalpojumiem pieprasījums pieaug arī sezonāli, piemēram, Ziemassvētku dāvanu drudža iespaidā.

Direktīva aizliedz maldinošu reklāmu, kas varētu likt patērētājiem domāt, ka kredīts uzlabos viņu finansiālo stāvokli. Šāda komercprakse nav visai plaši izplatīta, taču ik pa laikam secināms, ka dažādi apgalvojumi var tikt atzīti par maldinošiem, ja tos vērtē plašākā tvērumā.

Piemēram, reklāmās nedrīkst norādīt, ka kredīts palielinās finanšu resursus, uzkrājumus vai dzīves līmeni, ja tas neatbilst patiesībai. No šādiem formulējumiem noteikti būtu jāizvairās, lai uzņēmums netiktu administratīvi sodīts par pārkāpumiem.

Direktīva arī regulēs noteiktu informācijas kopumu, kas būs obligāti jāietver attiecīgo pakalpojumu reklāmās. Proti, reklāmās kā pamatnoteikums būs jāiekļauj standarta informācija, kas ir viegli salasāma un skaidra. Šajā informācijā jābūt norādītai:

Turklāt reklāmās jābūt ietvertam ilustratīvam piemēram ar dažādiem termiņiem, lai patērētāji varētu labāk izprast kredīta nosacījumus un izvēlēties sev piemērotāko, kā arī veikt datos balstītu lēmumu par to, kādi nosacījumi tam būtu izdevīgāki.

Attiecībā uz iespējām noteikt stingrākas prasības direktīva nosaka, ka dalībvalstis var savā nacionālajā regulējumā ietvert normas, aizliedzot reklāmu, kurā:

Šie ierobežojumi ir ieviesti nevis, lai noteiktā mērā ierobežotu konkurenci, bet lai nodrošinātu godīgu un skaidru komunikāciju par īstenoto komercpraksi, novērstu patērētāju maldināšanu un veicinātu atbildīgu aizņemšanos. Dažādi pienākumi un risinājumi saistībā ar reklāmas publicēšanu nozarei noteikti nebūs jaunums, bet būs jāpielāgojas nepieciešamajām izmaiņām. Jau pašlaik Latvijā pastāv stingras prasības patērētāju kreditēšanas reklāmai, taču sagaidāms, ka līdz ar direktīvas ieviešanu tiks vairāk kontrolēts tieši reklāmas saturs.

Lai nodrošinātu labāko praksi jau tagad un nenostādītu sevi pozīcijā, kurā plānotās reklāmas kampaņas ir nepieciešams mainīt, ieteicams jau tagad nodrošināt jauno patērētāju reklāmas prasību ieviešanu dzīvē, darbojoties gan vienā, gan vairākās dalībvalstīs. Direktīva papildus nosaka, ka dalībvalstīm līdz ar dažādu prasību ieviešanu ir jāievieš arī sankcijas par šo prasību neievērošanu. Nav noteikti konkrēti apmēri, bet ir minēti principi, kam šīm sankcijām būtu jāatbilst.

Ir izstrādāts Patērētāju tiesību aizsardzības likuma grozījumu projekts Nr. 694/Lp14, kas ieviestu direktīvas prasības attiecībā uz patērētāju kreditētāju reklāmu. Pašlaik likumprojektam gaidāms otrais lasījums.

Direktīvas sekas

Paplašināsies kredītu un aizdevumu loks, kuru izsniegšanai būs jāveic plašāka kredītspējas novērtēšana. Iegādājoties preces vai saņemot pakalpojumu atliktā maksājuma veidā bez procentiem, nebija jāievēro visi patērētāju kreditēšanas noteikumi, jo šādi darījumi netika klasificēti kā patērētāju kreditēšana. Atbilstoši direktīvai šādi atliktie maksājumi ir ne tikai ierobežoti ar to, ka nedrīkst piemērot procentu vai tiem pielīdzināmus maksājumus, bet arī pilna samaksa ir jāveic 50 dienu laikā. Tātad, piemēram, iegādājoties datoru atliktā maksājuma veidā bez procentiem uz divu gadu termiņu, šāda struktūra būs uzskatāma par patērētāju kreditēšanu un būs jāpiemēro visi patērētāju kreditēšanas noteikumi, tostarp kredītspējas novērtējums un reklāmu satura un publicēšanas veidu noteikumi. Šis ir nopietns solis pretī tam, lai veicinātu atbildīgu kredītņemšanas praksi, izglītotu un informētu patērētājus, kā arī novērstu situācijas, kur patērētājs nonāk nebeidzamā atlikto maksājumu ritenī.

Ar direktīvas spēkā stāšanos un ieviešanu paplašinās pienākumu ietvars patērētāju kreditētājiem jau pakalpojuma reklamēšanas fāzē. Proti, būs pienākums sniegt plašu informāciju par saistību nosacījumiem un brīdinājumus par riskiem, līdzīgi kā azartspēļu zālēs vai tabakas izstrādājumu iegādē, lai patērētāji, saņemot aizdevumu, apzinās iespējamās sekas, kā arī izprot pilnu saistību un maksājumu apmēru, kas tiem būs saistošs. Reklāma bieži vien ir pirmais solis, kas veicina patērētāju aizņemšanos, tādēļ tās saturs tagad būs pakļauts būtiskai kontrolei. Ar direktīvas ieviešanu tiks nodrošināts, ka patērētājs saņem izsmeļošu informāciju jau kreditēšanas sākumstadijā, ne tikai pirms līguma noslēgšanas.

Būtiski arī sagaidīt Latvijas nacionālo regulējumu, kas ļaus saprast, kādus dalībvalstu ziņā nodotos izņēmumus Latvija ir izvēlējusies ieviest.

Direktīva stājās spēkā jau 2023. gadā, tomēr dalībvalstīm vēl ir nepilns gads, lai jauno regulējumu transponētu nacionālajos tiesību aktos – tas jāizdara līdz 2025. gada 20. novembrim. Savukārt transponētajiem noteikumiem jākļūst piemērojamiem no 2026. gada 20. novembra. Šie termiņi ir būtiski, lai nodrošinātu vienotu pieeju patērētāju kreditēšanā visā Eiropas Savienībā. No vienas puses var teikt, ka ir pietiekami ilgs laika periods, lai sagatavotos jauno prasību piemērošanai, bet, ņemot vērā, ka jau šobrīd spēkā ir vispārīgais regulējums saistībā ar negodīgu komercpraksi, uzņēmējiem būtu jāpievērš uzmanība tam, kādā formātā un veidā tiek radītas reklāmas un pakalpojums prezentēts tirgū. Pašlaik patērētāju kreditēšanu regulē Ministru kabineta 2016. gada 25. oktobra noteikumi Nr. 691 “Noteikumi par patērētāja kreditēšanu”, un sagaidāms, ka direktīva tiks transponēta arī šajos noteikumos.

Direktīva paredz vēl virkni izmaiņu tālākos patērētāju kreditēšanas posmos, piemēram, pie līguma noslēgšanas. Ar šiem jaunumiem iepazīstināsim nākotnes publikācijās.

Ja Jums ir kāds komentārs par šo rakstu, lūdzu, iesūtiet to šeit lv_mindlink@pwc.com

Uzdot jautājumu