Директива Европейского парламента и Совета (ЕС) № 2023/2225 предусматривает возложение на предпринимателей обязанности придерживаться честного отношения и прозрачности в рекламе кредитов и кредитных договорах, таким образом способствуя защите прав потребителей и эффективности единого рынка.

Действие директивы распространяется на кредитные договоры, согласно которым потребители (физические лица для частных нужд) получают заем для приобретения товаров и услуг, т.е. потребительские кредиты. Следует добавить, что не на все договоры, формально соответствующие потребительским кредитным договорам, будут распространяться требования директивы. В директиве предусмотрен ряд исключений, на которые ее охват не распространяется, однако это не означает, что в таких случаях не нужно соблюдать основные принципы честной коммерческой практики.

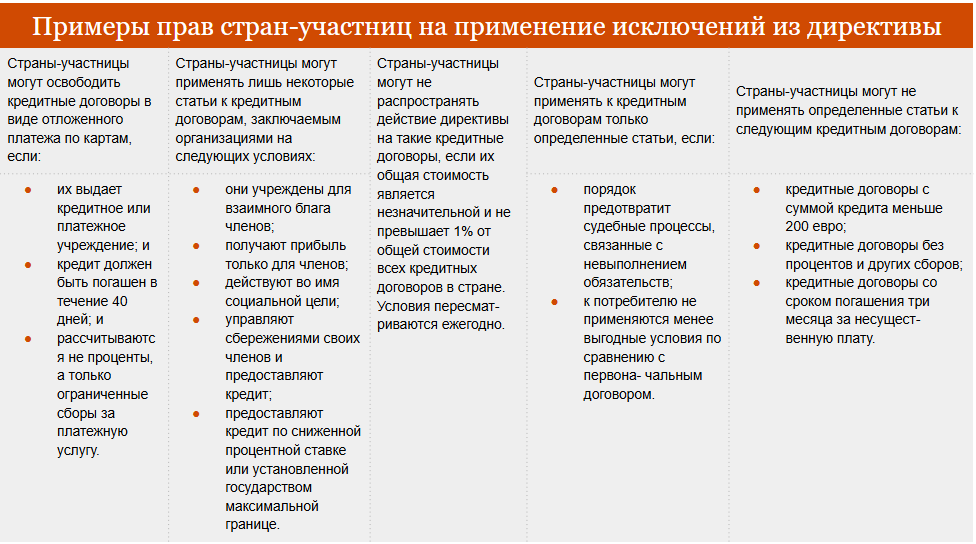

Наиболее значимые1 исключения:

Помимо указанных исключений каждая страна-участница вправе при транспонировании нормативно-правовых актов установить более строгие или мягкие требования, чем предписано регулированием директивы, если это прямо предусмотрено. Например, определенные разновидности договоров можно сделать исключением, освободив конкретный вид договора от конкретных требований директивы, либо наоборот – можно применять требования директивы и ко всем этим договорам.

Позиция Латвии по данным вопросам прояснится лишь тогда, когда указанные требования будут имплементированы в национальное регулирование. В настоящий момент разработка регулирования находится на самом начальном этапе.

Строгие требования к рекламе потребительского кредитования

Директивой предусматривается, что вся реклама кредитования должна быть честной и понятной и не должна вводить потребителей в заблуждение. Это означает, что реклама не должна содержать никакой (ни визуальной, ни письменной) информации, которая могла бы ввести потребителей в заблуждение относительно условий кредитования, а также создать ложное представление о преимуществах кредита.

Кроме того, в такого рода рекламу необходимо включать особое предупреждение, чтобы потребители были осведомлены о своих обязанностях и сопутствующих расходах, например: «Предупреждение! За денежный заем взимается плата». Включение таких уведомлений, предоставляющих существенную информацию и акцентирующих риски, уже давно является требованием в других отраслях, например в торговле алкоголем и табачными изделиями. Учитывая высокую рискованность услуг данной отрасли при непродуманном принятии на себя кредитных обязательств, минимум надлежащего усердия предпринимателя в дальнейшем будет предусматривать более широкий круг обязанностей, связанных с информированием общества и потребителей. Такие уведомления и предупреждения особенно важны в ситуациях, когда под воздействием инфляции или других обстоятельств объективно сокращаются покупательная способность и свободные средства населения. Рост спроса на подобные услуги носит и сезонный характер, например во время рождественской подарочной лихорадки.

Директива вводит запрет на обманчивую рекламу, которая может внушить потребителям, что кредит улучшит их финансовое положение. Такая коммерческая практика не очень широко распространена, но время от времени различные утверждения могут признаваться вводящими в заблуждение, если оценивать их расширенно.

Например, в рекламе нельзя указывать, что кредит увеличит финансовые ресурсы, накопления или повысит уровень жизни, если это не соответствует действительности. Таких формулировок определенно нужно избегать, чтобы предприятие не получило административное взыскание за нарушения.

Директива также будет регулировать определенную совокупность информации, которую потребуется включать в рекламу соответствующих услуг в обязательном порядке. В частности, реклама в качестве основного условия должна содержать стандартную информацию в разборчивом и понятном изложении. Должна быть указана следующая информация:

Наряду с этим реклама должна содержать иллюстративный пример с разными сроками, чтобы потребители могли разобраться в условиях кредитования и выбрать наиболее подходящее для себя, а также принять информированное решение относительно того, какие условия для них будут наиболее выгодными.

Касательно возможностей стран-участниц установить более строгие требования директивой предусматривается, что страны-участницы могут включить в национальное регулирование требования, запрещающие рекламу:

Данные ограничения вводятся не для того, чтобы в некотором роде ограничить конкуренцию, а для того, чтобы обеспечить честную и понятную коммуникацию об осуществляемой коммерческой практике, предотвратить введение потребителей в заблуждение и содействовать ответственному заимствованию. Различные обязанности и решения, связанные с публикацией рекламы, несомненно, не станут новостью для данной отрасли, но придется приспособиться к необходимым изменениям. В Латвии уже действуют строгие требования к рекламе потребительского кредитования, однако ожидается, что после введения директивы в действие больше будет контролироваться именно содержание рекламы.

Чтобы заблаговременно обеспечить наилучшую практику и не оказаться в ситуации, когда приходится вносить изменения в запланированные рекламные кампании, рекомендуется уже сейчас обеспечить претворение в жизнь новых требований к потребительской рекламе, действуя как в одной, так и в нескольких странах-участницах. Дополнительно директивой предусматривается, что странам-участницам наряду с внедрением различных требований также необходимо ввести санкции за их несоблюдение. Конкретные размеры не приводятся, однако упоминаются принципы, которым данные санкции должны соответствовать.

Разработан проект поправок к закону «О защите прав потребителей» № 694/Lp14, который должен ввести требования директивы относительно рекламы предприятий потребительского кредитования. В настоящий момент законопроекту предстоит второе чтение.

Расширится круг кредитов и займов, выдача которых потребует проведения более тщательной оценки кредитоспособности. В случае оплаты товаров или услуг отложенным платежом без процентов ранее не требовалось соблюдать все условия потребительского кредитования, поскольку такие сделки не классифицировались как потребительское кредитование. Согласно директиве, такие отложенные платежи ограничиваются не только тем, что за них нельзя взимать проценты или приравниваемые к ним платежи, но и тем, что полная оплата должна быть произведена в течение 50 дней. Таким образом, например, покупка компьютера с беспроцентной оплатой в рассрочку на два года будет считаться потребительским кредитованием и к ней потребуется применять все условия потребительского кредитования, включая оценку кредитоспособности и правила относительно содержания рекламы и способов ее публикации. Это серьезный шаг к содействию ответственной практике получения кредитов, просвещению и информированию потребителей, а также к предотвращению ситуаций, когда потребитель попадает в замкнутый круг отложенных платежей.

Со вступлением в силу и внедрением директивы расширятся рамки обязанностей предприятий потребительского кредитования еще на этапе рекламирования услуги. В частности, возникнет обязанность предоставлять подробную информацию об условиях обязательств и предупреждения о рисках, как в игорных залах или при покупке табачных изделий, чтобы потребители при получении займа были осведомлены о вероятных последствиях, а также осознавали полный объем обязательств и платежей, которые будут обязывающими для них. Зачастую реклама – это первый шаг, побуждающий потребителей взять заем, поэтому теперь ее содержание будет подвергаться существенному контролю. Внедрение директивы обеспечит потребителю получение исчерпывающей информации еще на начальном этапе кредитования, а не только перед заключением договора.

Важно также дождаться латвийского национального регулирования, которое позволит понять, какие исключения, переданные в ведение стран-участниц, решила внедрить Латвия.

Директива вступила в силу еще в 2023 году, однако у стран-участниц есть неполный год, чтобы транспонировать новое регулирование в национальные нормативно-правовые акты – это нужно сделать до 20 ноября 2025 года. В свою очередь, приступить к применению транспонированных условий необходимо с 20 ноября 2026 года. Указанные сроки важны для обеспечения единого подхода к потребительскому кредитованию во всем Европейском союзе. С одной стороны, можно сказать, что это достаточно длительный период для подготовки к применению новых требований, однако с другой стороны, учитывая, что уже сейчас действует общее регулирование в связи с нечестной коммерческой практикой, предпринимателям нужно обратить внимание на то, в каком формате и каким образом создается реклама и продукт представлен на рынке. В настоящий момент потребительское кредитование регулируется правилами Кабинета министров от 25 октября 2016 года № 691 «Правила о потребительском кредитовании», и можно ожидать, что директива будет транспонирована и в эти правила.

Директивой предусмотрен также ряд других изменений на последующих этапах кредитования потребителей, например при заключении договора. С данными нововведениями мы ознакомим в дальнейших публикациях.

Если у Вас возникли какие либо комментарии к этой статье, просим отправить здесь lv_mindlink@pwc.com

Ваш вопрос